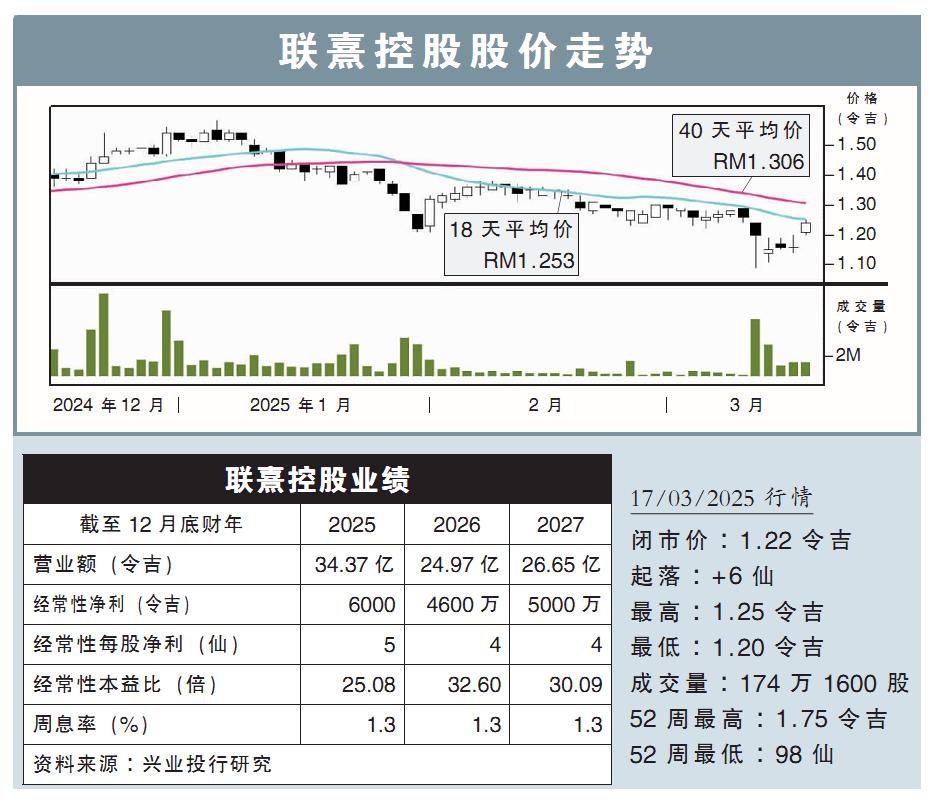

分析:兴业投行研究

目标价:1.37令吉

最新进展:

政府计划从7月1日起调高全国水费,其中雪兰莪、吉隆坡和布城的水费,预计平均上涨30%。目前,水务运营商、国家水务服务委员会(SPAN)及各州政府,正就新水费标准展开磋商。

能源与水务转型部(PETRA)已同意设立数据中心专属水费类别,即每立方米收费5令吉50仙,意味着将不再按照一般工业设施的水费标准收费。

政府推动水费调整,旨在改善水务公司的财务状况,并推动供水基建升级。雪州水务管理公司2023年总成本达35.1亿令吉,而收入仅28.2亿令吉,显示水费难以覆盖供水成本,影响水务公司运营。

行家建议:

政府目前有意在今年7月起提高全国水费,虽说一切仍在协商中,但我们还是根据消息,对联熹控股(RANHILL,5272,主板公用事业股)作出模拟估算。

目前了解到雪兰莪、吉隆坡和布城的水费预计平均上涨30%,而柔佛方面,我们则预计家庭和非家庭用户的水费,将分别上涨2.5%和10%。

至于数据中心这种特殊水费类别,预计每平方米将从3.55令吉,提高至5.50令吉。

这也意味着,联熹控股2026和2027财年的净利预测,有望提高13%。

现阶段,在等待更多细节公布之前,我们先继续维持公司的净利预测不变。

综合以上,我们将评级从“卖出”提升至“买入”,目标价则从1.05令吉,提高至1.37令吉。