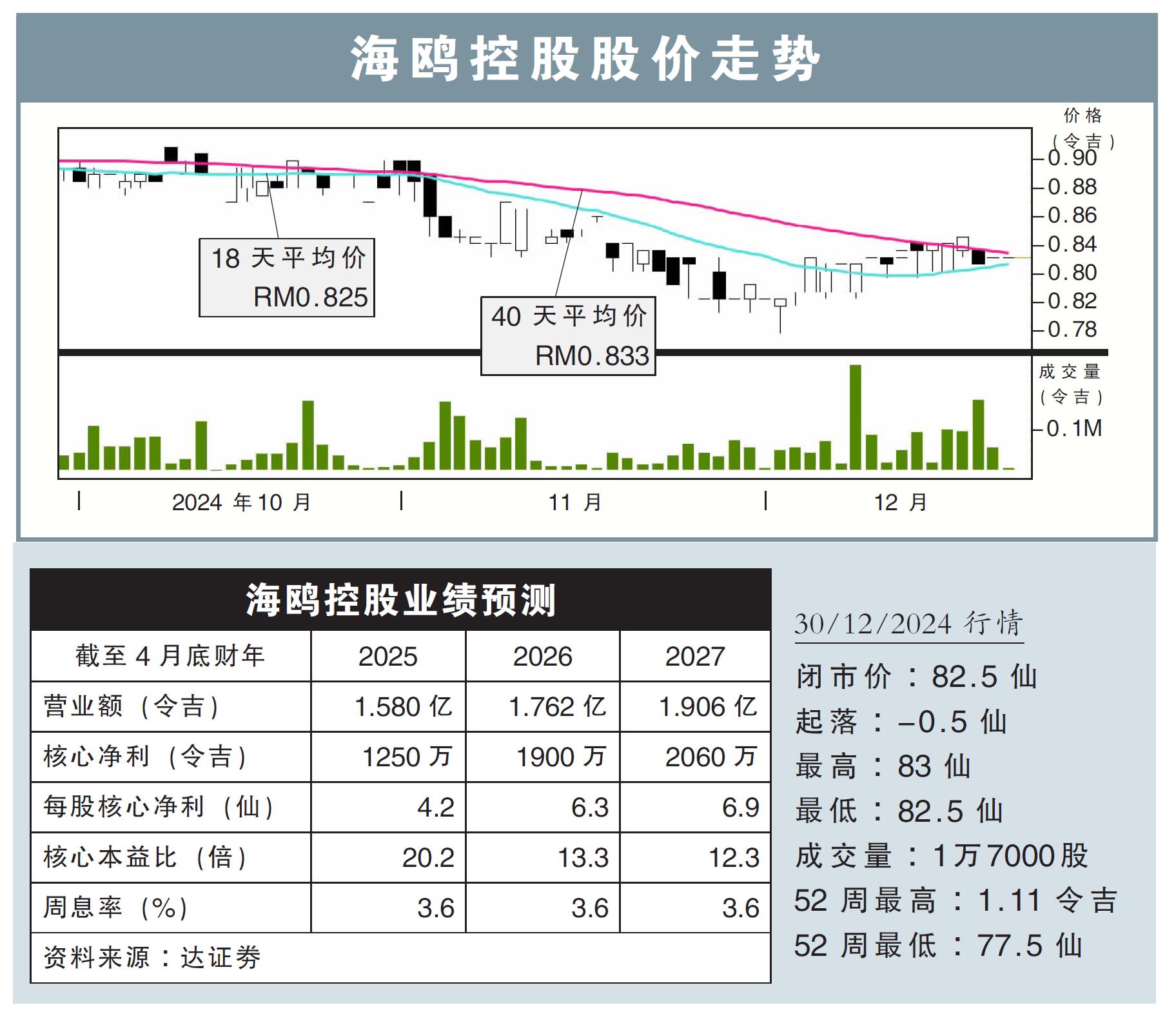

分析:达证劵

目标价:84仙

最新进展:

我们海鸥控股(BESHOM,7668,主板消费股)管理层会面,虽然佳节效应料可促进直销和批发业务,但我们依旧谨慎乐观看待公司前景。

行家建议:

展望未来,我们估计在节日效应和成本管控措施下,海鸥控股本财年下半年业绩将迎来改善。

由于公司在来临的农历新年将推出促销活动,预计会刺激直销和批发业务的销售额。

根据过往农历新年的表现,春节礼盒及中药补品的季节性销售,将反映在第三季业绩上。

我们也认为,2025年消费者的可支配收入增加,而且国内消费也将保持强劲,预计可扭转公司从2022财年开始的负销售增长。

与此同时,该公司的多层次传销(MLM)业展露复苏迹象,这主要归功于产品折扣库存消耗以及市场需求复苏。

该公司除了定期审查营销策略,还把会员费用降低至10令吉,推出针对性产品促销活动,并为排名促销提供额外奖励,以加强会员招募和保留。

管理层预计,每月将吸引1000名新会员、增加1万2000名分销商,从而把会员人数推升到5万4700名。

然而,我们当前维持对海鸥控股未来3个财年的盈利预测,因此认为该股上行空间仍有限。

重申“卖出”评级,以及84仙的目标价不变。