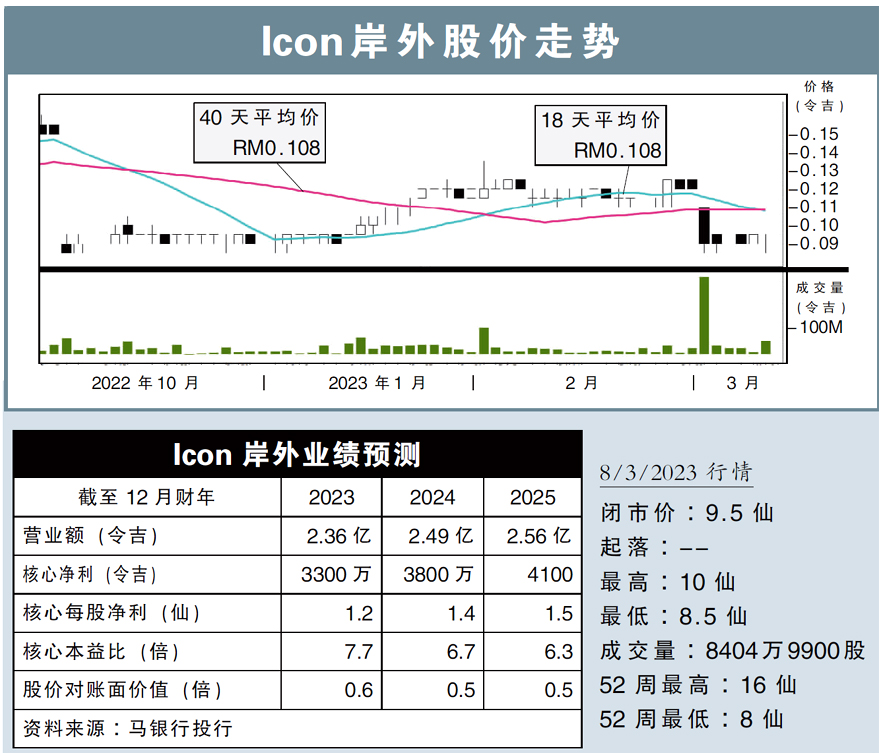

评级:买入

目标价:12仙

最新进展:

Icon岸外(ICON,5255,主板能源股)建议削资8亿3000万令吉,用于抵消累积亏损,并录得3278万令吉盈馀。

在这之后,ICON岸外将会把每5股整合为1股,以加强股本架构及降低股价波动性。

如此一来,公司股本将从原先的27亿654万股,降减至5亿4131万股;当前市价为11.5仙,整合股票后的参阅价为57.5仙。

行家建议:

随着Icon岸外退出自升式钻井业务,公司目前正研究几项商业提案,以弥补退出相关业务所造成的收入损失。

我们预计,在提取相关提案前,新业务需要提供稳定的收入或现金流,表现至少要相同或高过钻井业务,并且估值合理。

我们了解到,有关交易时间表,已延长至2023年首季末。

我们认为,如果公司无法在未来的12个月内完成交易,预计所持有的款项,将用作中期股息派发给股东。

我们预计,该公司至少每年带来约1亿令吉除息税折旧与摊销前盈利(EBITDA)。

随着公司退出钻井业务,相信在岸外支援油船(OSV)业务营运绩效改善的情况下,将进一步推动净利表现。

为此,我们继续维持该公司今明财年的净利预测不变。

综合以上,维持“买入”评级,目标价12仙不变。

视频推荐 :