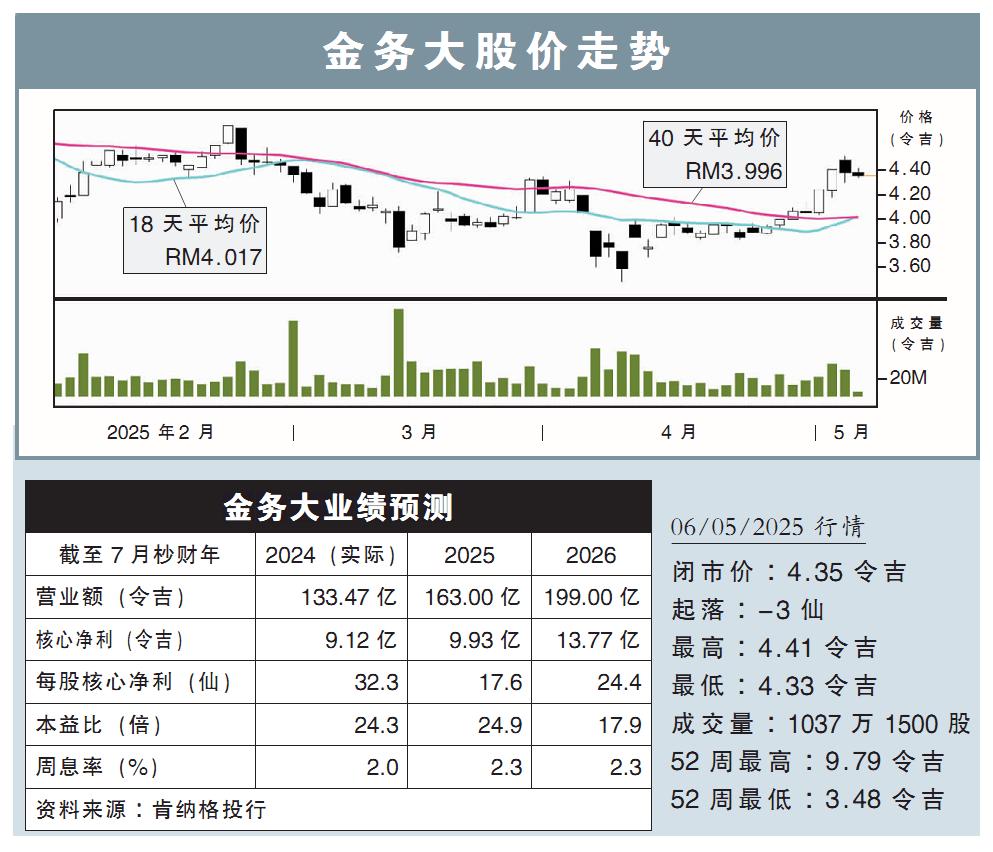

分析:肯纳格投行

目标价:4.90令吉

最新进展:

金务大(GAMUDA,5398,主板建筑股)宣布,以4亿5523万令吉脱售389英亩波德申土地予Pearl Computing大马有限公司,同时获得后者颁发在上述土地开发数据中心项目的建筑合约,价值10亿888万令吉。

(取自金务大官网)

行家建议:

随着金务大获得上述最新数据中心合约,其年初至今斩获的新合约总值升至155亿令吉,而我们全年新订单预测为170亿令吉。

同时,金务大目前手持的所有未完成订单总值370亿令吉。

尽管金务大无法从土地脱售中获得显著盈利,但这让该公司可从当地未来数据中心发展项目中获益。

上述389英亩土地可容纳800兆瓦(MW)至1000兆瓦的数据中心项目。以每兆瓦1800万令吉至2000万令吉的建筑费计算,相关数据中心项目的潜在总值可达140亿令吉至200亿令吉。

假设金务大在两年时间内,赢获上述一半的合约,那每年获得的数据中心合约价值将是35亿令吉至50亿令吉,超过我们目前预测的30亿令吉。

每当金务大赢获的数据中心合约价值超过预期10亿令吉,将让我们的目标价上升7仙。

目前我们仍维持金务大的目标价在4.90令吉,评级为“超越大市”。