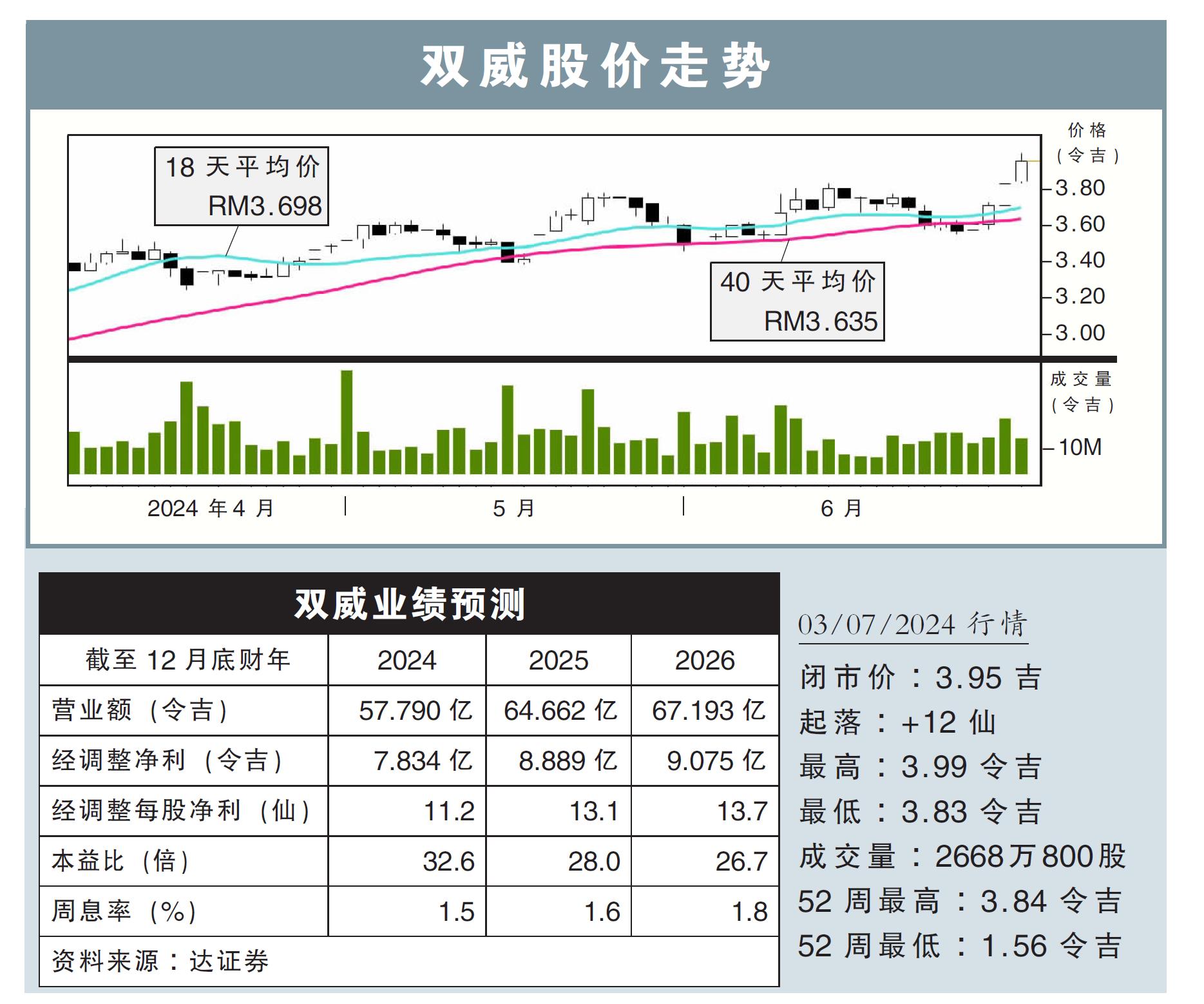

分析:达证券

目标价:4.33令吉

最新进展:

双威(SUNWAY,5211,主板工业股)以3.8亿令吉的价格,出售双威依斯干达公主城64英亩的土地予Equalbase公司,以开发数据中心。

(取自双威官网)

行家建议:

双威所卖出的这片土地,是集团在本达士(Pendas)1079英亩地库的一部分。这片土地2012年是以每方尺10.71令吉购入,而此此的出售价高达每方尺136令吉。

每方尺136令吉的价格,也处于数据中心平均交易价中的高位。当然双威在12年前购入土地后就开始开发基建,我们以每方尺30令吉的几件成本计算的话,有关土地成本大约40.71令吉。

而每方尺136令吉的售价,相当于70%的总盈利赚幅,预计可以为双威带来2亿240万令吉的收入,将2025财年的净利提高23%。

我们积极看待此次售地,认为这会强化当地的发展,同时也会增加工业需求。

另外,隆新高铁(RTS)和柔新经济特区(JSSEZ)提振住房需求,当地的Sunway Avina 入住率可喜,第一与第二阶段,分别达到100%与91%的入住率。今年4月才推出的第四阶段,也达到了84%的入住率。

在等待更多细节前,我们维持2024财年至2026财年的净利预测。综合以上,我们维持“买入”评级,目标价根据22倍本益比,上调到4.33令吉。