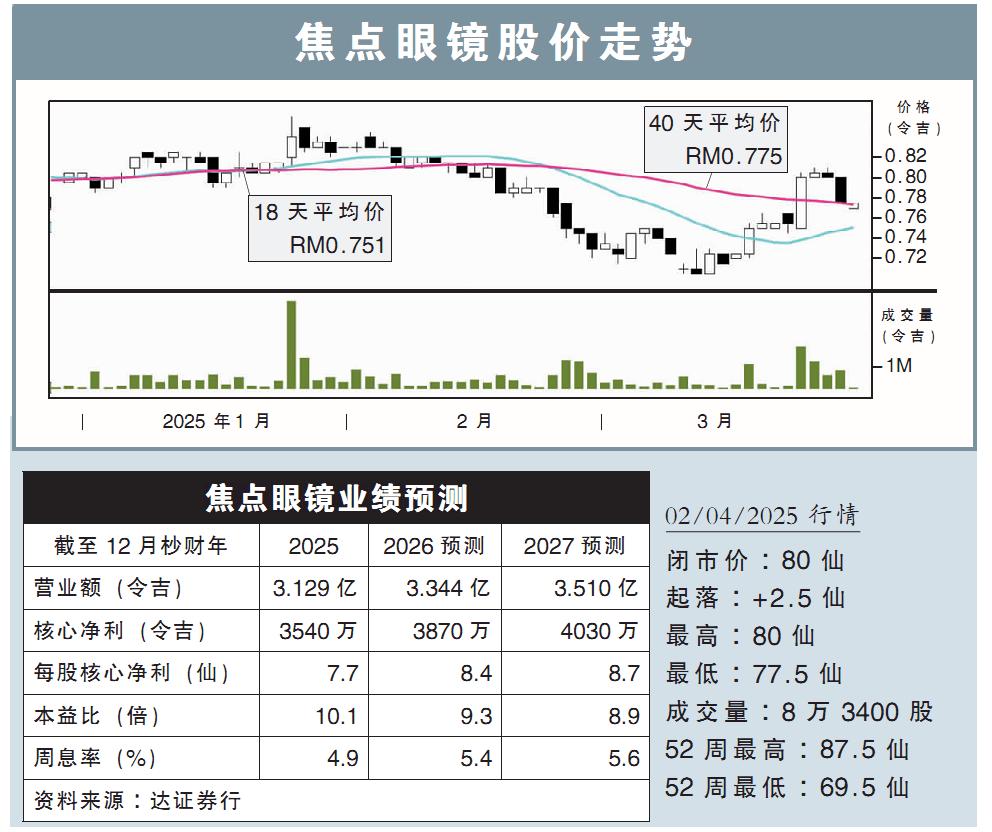

分析:达证券行

目标价:1.07令吉

最新进展:

焦点眼镜(FOCUSP,0157,主板消费股)2024财政年(12月杪结账)光学产品销售同比增长13.8%,至2.408亿令吉,归功于零售门店和企业销售的增长,分别增长了11.9%和67.6%,分别达到了2.127亿令吉和1790万令吉。

管理层表示,光学企业客户数量已达到731家,并计划继续招募更多企业客户,以提升经常性销售。

行家建议:

我们得知焦点眼镜去年末季企业销售贡献约为800万令吉,接近2023财政年全年企业销售1070万令吉。

展望2025财年,管理层对商业环境保持乐观,主要受到我国近视问题普遍和人口老化支撑。因此,焦点眼镜计划在2025年开设10家独资门店。

更为重要的是,由于该公司有望获得更高回扣,预计赚幅将保持强劲。

大马医疗器械管理局(MDA)在上周禁止在线上售卖光学器材和隐形眼镜,我们认为焦点眼镜将有望受益其中,考量到隐形眼镜销售占该公司光学产品营收的占比大约为20%,预期销量有所增加。

餐饮业务方面,焦点眼镜在今年1月开设了其第16家Komugi烘焙店,管理层计划,在2025财政年再多开设3家Komugi门店。

该公司也计划推出更多创新产品,预计企业客户的存货单位(SKU)将会增加。此外,焦点眼镜也正在寻找新的企业客户,有效利用中央厨房30%至40%的空间容量。

在销售增长、面粉成本降低以及减少浪费的带动下,我们预计2025财政年餐饮业务的税前盈利,将从上年的20万令吉,提高至110万令吉。

我们维持焦点眼镜盈利预期,并保持“买入”投资评级,目标价也维持1.07令吉。