(吉隆坡18日讯)大马消费行业有望在2025年迎好景,整体环境将受薪资上调、政府措施和旅游复苏带动,分析员点名,永旺(AEON,6599,主板消费股)会是其中赢家之一。

MIDF投资研究发报告表示,在宏观经济、就业水平稳定以及公务员薪资上调支撑下,国内消费的增长趋势将会持续。

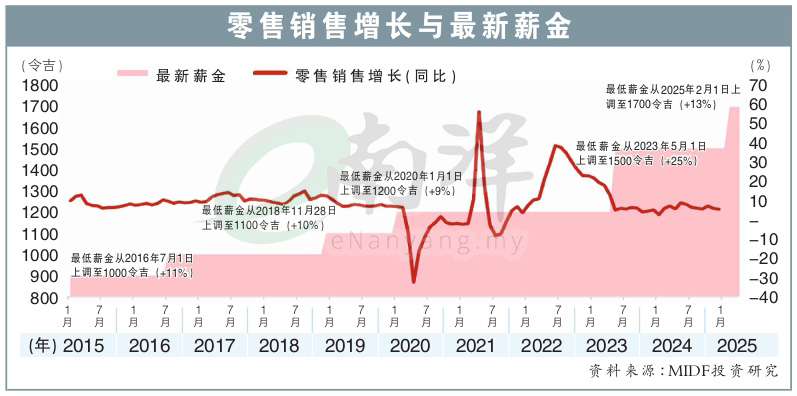

大马12月份零售贸易额为658亿令吉,把2024全年总额推升至7649亿令吉;失业率则降至3.1%,創近10年来的最低水平,双双哄抬零售行业增长。

劳动参与率稳步改善,加之通胀率放缓,反映潜在需求压力收到控制,为消费者购买力营造稳定环境。

此外,RON95汽油合理化政策延迟与其补贴机制,相信将会降低潜在影响,至于旅游业的逐步复苏以及即将到来的斋月季节性消费,无一例外将促进我国零售活动。

有鉴于此,消费必需品和百货商品的需求将保持强劲,所以从事相关行业的业者如永旺,将在此环境下如鱼得水,随着国内消费趋势扩大,推动2025年的收入增长。

政府已把最低薪金上调到1700令吉,于今年2月起生效;公务员薪资则在去年12月月上调,这将进一步支撑开销活动。

由于消费者的购买力增加,内需强稳驱动下,永旺以及巴迪尼控股(PADINI,7052,主板消费股)都有望从可支配收入持续增长中获益。

旅游年提振消费需求

大马即将在2026年迎来旅游年,从2024年的国际游客人数增长来看,后疫情的强劲复苏已崭露头角。

分析员认为,随着航空线连接改善、签证放宽和针对性促销活动加持,大马作为旅游热门景点将日益增强,并转化为可观的旅游收入。

大马2024年录得1022亿令吉旅游收入,同比增43.4%,超出疫情前(2019年)水平,旅客人均支出则同比涨15.4%,至4086令吉,反映旅游业所呈现的高价值趋势。

MIDF研究表示,持续性的旅游复苏无疑会推动消费活动,让饮食领域、零售和便利店等关键行业受益。

游客流入将提振瓶装水的需求,让从事饮料业务的必胜(SPRITZER,7103,主板消费股)受惠。

食品方面,游客对尝试当地美食的兴趣浓厚,而具南洋风味的本地餐饮营运商——华阳餐饮(KOPI,0338,创业板)将成为旅客首选。

经营着全家(Family Mart)便利商的全利资源(QL,7084,主板消费股),则会从便携食品、饮料和旅行必需品的需求增长带动。

整体而言,MIDF研究的首选股为永旺和星狮集团(F&N,3689,主板消费股),至于近期涨势强劲的华阳餐饮和必胜,短期内上行空间有限,因而把评级下修至“中和”。

即饮业受成本拖累

然而,并非所有消费行业都满面春风,雀巢(NESTLE,4707,主板消费股)就可能会受原料成本冲击而前景不佳。

MIDF研究指出,2025年1月大宗商品售价喜忧参半,当中可可(涨139%)、阿拉比卡咖啡(涨78%)、罗布斯塔咖啡(涨79%),给咖啡和巧克力制造商带来成本压力。

但所幸原料如原糖、白糖和小麦的价格缓解,支撑烘焙、糖果和饮料的赚幅。

须知,雀巢的股价从去年11月起失守100令吉关口,12月份多在96到99令吉区间徘徊。

但迈入2025年,雀巢仍一路向南而行,还曾跌至88令吉,刷新52周最低点,该股目前游走在90令吉上方。

分析员指出:“雀巢未来预计会采取战略定价来缓解压力,并降低在关键商品的成本,从而实现更全面平衡的成本架构。”

目前,MIDF研究继续给予雀巢”中和“评级,目标价为101.90令吉。

视频推荐 :