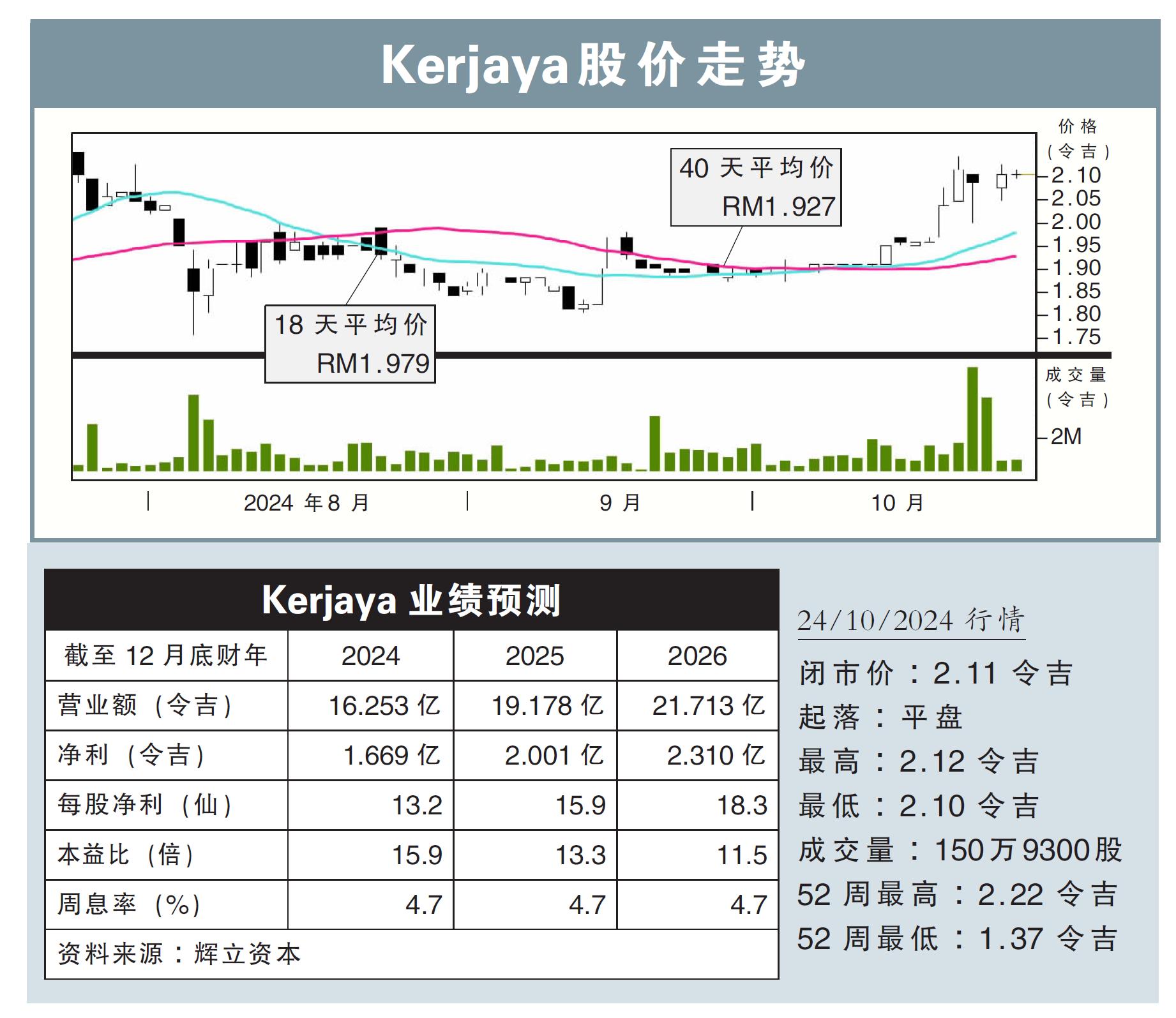

分析:辉立资本

目标价:2.65令吉

最新进展:

Kerjaya(KERJAYA,7161,主板建筑股)接获两项总值3443万令吉的合约。

第一项合约是价值1845万令吉,负责为在雪州白沙罗达迈的住宅项目进行打桩和土方工程。

至于第二项合约,则是在槟城北海地区的打桩工程,价值1598万令吉。

行家建议:

这两项合约都会从11月开始展开,预计在18个月内竣工。

算上这两份合约,Kerjaya年初迄今共接获16亿令吉合约,已高于公司内部设立的15亿令吉合约,但这仍在我们预测的18亿令吉之内。

这让该公司未完成的订单达45亿令吉,让该公司到2028财年前都拥有清晰的营收能力。

展望未来,我们预计Kerjaya子公司——东家(E&O,3417 ,主板产业股)以及Kerjaya产业(KPPROP,7077,主板产业股)将会支撑前者的合约流量增长。

其中,Kerjaya产业在莎阿南价值1亿令吉的合约,预计会在2025年首季前颁发。

因为上述有关合约符合我们的预测,所以我们维持现有的盈利预测。

Kerjaya的合约流量强劲,是支撑其盈利前景的关键,这让我们仍然继续看好该公司的前景。

维持“买入”评级,以及2.65令吉目标价不变。