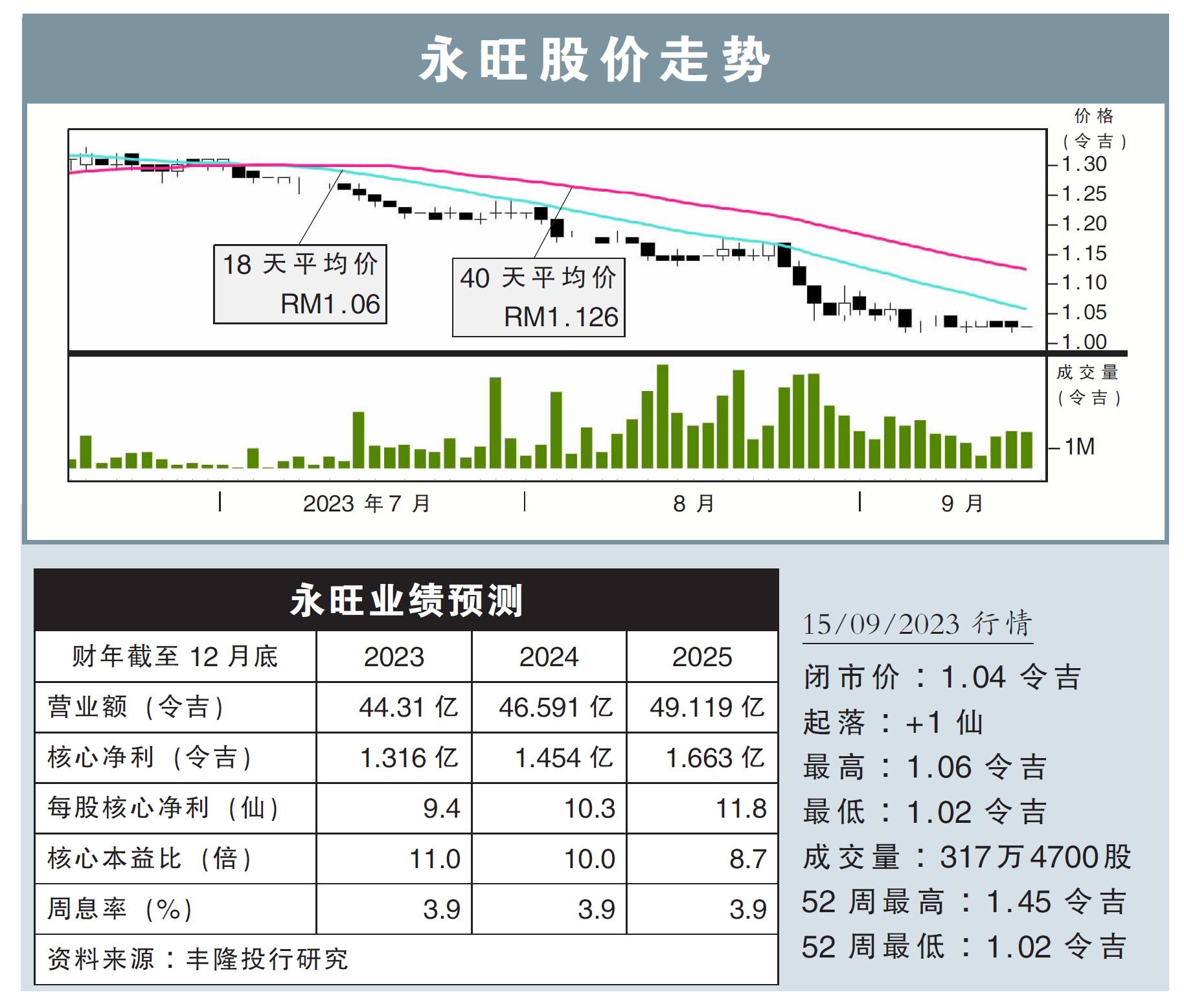

分析:丰隆投行研究

目标价:1.48令吉

最新进展:

今年上半年,永旺(AEON,6599,主板消费股)的产业出租率已经提高到91.6%;在续租率转好之下,正向年尾93%出租率目标迈进。

行家建议:

我们乐于见到永旺健康的产业出租率。销售佣金的增加,以及出租率提高,帮助该公司产业管理业务的营收按年增长11%。

此外,随着电影院和专卖店的扩张、位于马六甲爱极乐和蕉赖南区的永旺得以重新开业,以及2月在太子城购物中心开业的永旺,相信该集团有望实现93%出租率。

至于零售业务,我们了解到,尽管食品销量强劲,但服装、文具、家居产品、电子电器销售下滑,导致集团业绩表现疲软。

该集团接下来将加大促销活动,并扩大产品范围,以应对末季节日到来前的季节性淡季,预计零售销量将维持在目前的水平。

虽然双威金字塔的永旺已经关闭,但我们预计IOI城市广场的新店面,可以部分抵消损失的销售。

在修正了税收和赚幅预测之后,我们将永旺今明后财年净利预测,分别下调8%、8%和7%。

综合以上,我们重申“买入”评级,但是把目标价从1.61令吉,下调至1.48令吉。