大马股市。

(彭博社)(吉隆坡5日讯)我国次季整体上市企业盈利表现仍让人失望,但有分析员认为,国内政局趋稳以及昌明经济政策,将可提振下半年表现,并调高富时隆综指今年目标至1540点。

大华继显研究在周一报告中指出,刚结束的次季业绩潮,整体表现较平平无奇,该行所追踪的股项中,有31%未达到预测,而超出预期的仅小幅回升至9%。

若以领域而言,失望情绪仍普遍存在,尤其是建材、建筑、医疗保健和手套行业都表现逊色。

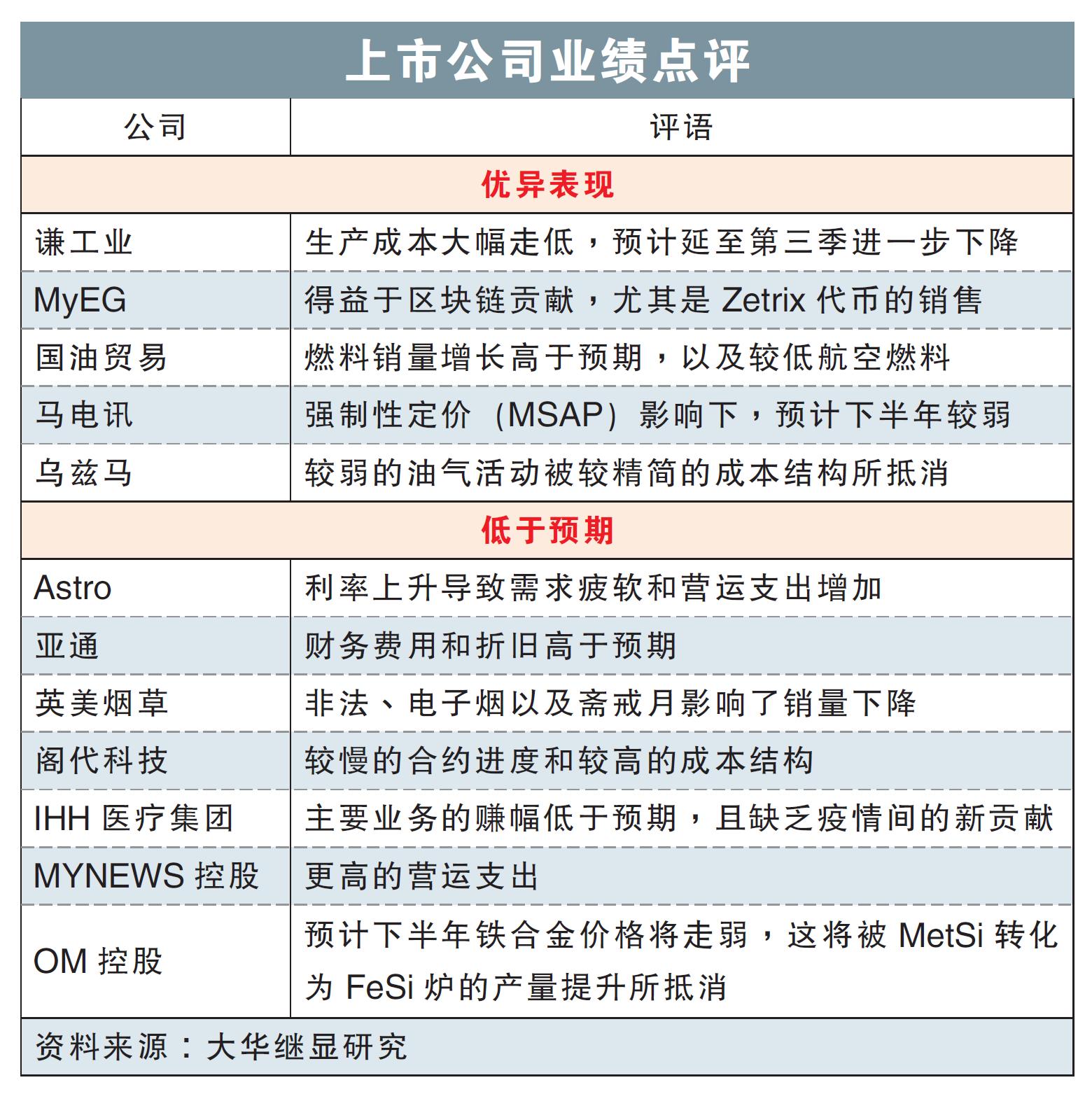

分析员补充,少数超出预期的业绩,包括谦工业(HUMEIND,5000,主板工业股)、马电讯(TM,4863,主板电信与媒体股)、MyEG(MYEG,0138,主板科技股)和汽车股最受瞩目。

另一方面,兴业投行研究则透露,追踪研究股项中,共有48.5%符合预期,而38.5%的低于预期。

除了博彩业超出预期外,7行业令人失望,即种植园、油气、建筑、医疗保健、公用事业、橡胶制品和基础材料。

明年盈利料增7.7%

分析员补充,在大幅下砍种植园、油气、银行和橡胶制品的盈利预期后,2023和2024财年整体预期,也因此分别下调3.4%和2%。

分析员指,马股主要风险包括马币汇率疲软、中国经济复苏步伐慢于预期、企业盈利能力不佳,以及联邦政府持续稳定。

因此,最新下调后,2023财年企业盈利预测,将按年收缩1.6%。

不过,由于下调主要是针对2023财年预测,分析员预计2024财年盈利将按年增长7.7%。

“我们对银行、油气、公用事业、基础材料、非银行金融机构、医疗保健和产业给予“增持”评级。 ”

至于大华继显研究,虽也下调俩财年预测,分别5.3%和3.4%,但认为主要拖累的领域是航空、建材和媒体。

根据报告,分析员在剔除手套股后,预计追踪股项将在今明财年,分别增长7.2%和12.1%。

该报告点出,当前备受瞩目的投资主题,围绕在贸易转移、依斯干达2.0、区块链、埃尔尼诺现象,以及持续受惠于当前市场状况的具深价值中小型建筑股和产业股。

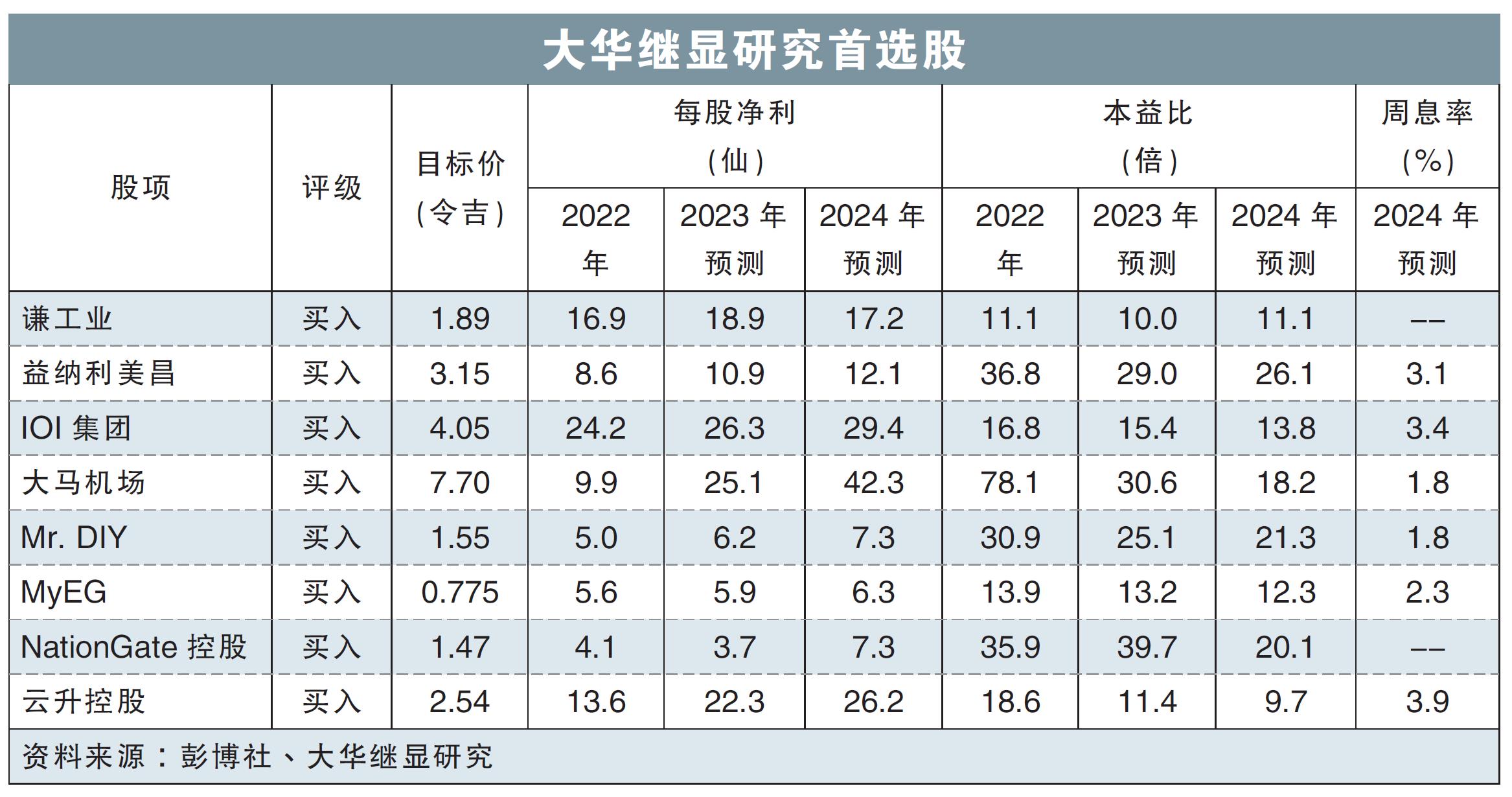

分析员指,新增的首选股,分别是谦工业、益纳利美昌(INARI,0166,主板科技股);其他的则有IOI集团(IOICORP,1961,主板种植股)、大马机场(AIRPORT,5014,主板交通和物流股)、Mr. DIY(MRDIY,5296,主板消费股)、MyEG、NationGate控股(NATGATE,0270,创业板)和云升控股(YINSON,7293,主板能源股)。

成分股业绩走弱

兴业投行研究指出,若看综指成分股,次季中有37%业绩令人失望,相比首季22.2%,可见大型股表现按季走弱。

因此,分析员将2023和2024财年预测,分别下调3.3%和2.2%,主要是种植园、油气、银行和公用事业的拖累。

“至于作为领头羊的银行业,业绩基本符合预期,且资产质量数据依然稳健。”

但考虑到中国宏观经济挑战和未来盈利展望有限,银行业者管理层的指引,与上一季度持平。

同时,大华继显方面,为了反映电信、医疗保健和指定的油气子领域的下调,富时隆综指的盈利预测也下调2.7%和1.7%。

不过,大华继显认为,随着繁荣税停止,综指成分股可保持稳健盈利增长,增幅分别是3.1%和10.7%。

报告还提到,昌明经济框架下的各项逐步前进的政策,如最新公布的新工业大蓝图,以及成本通胀缓解持续改善下半年盈利前景,还有外围对美联储升息步伐的乐观情绪、全球半导体周期复苏和中国最终经济复苏的猜测,将积极推动市场情绪。

尽管将企业盈利预测下调,根据上述考量,分析员仍将今年底综指目标,从原先1520点,稍稍上调指1540点。

兴业投行研究则维持年底综指1500点的目标不变。

视频推荐 :