分析:大马投行研究

目标价:4.73令吉

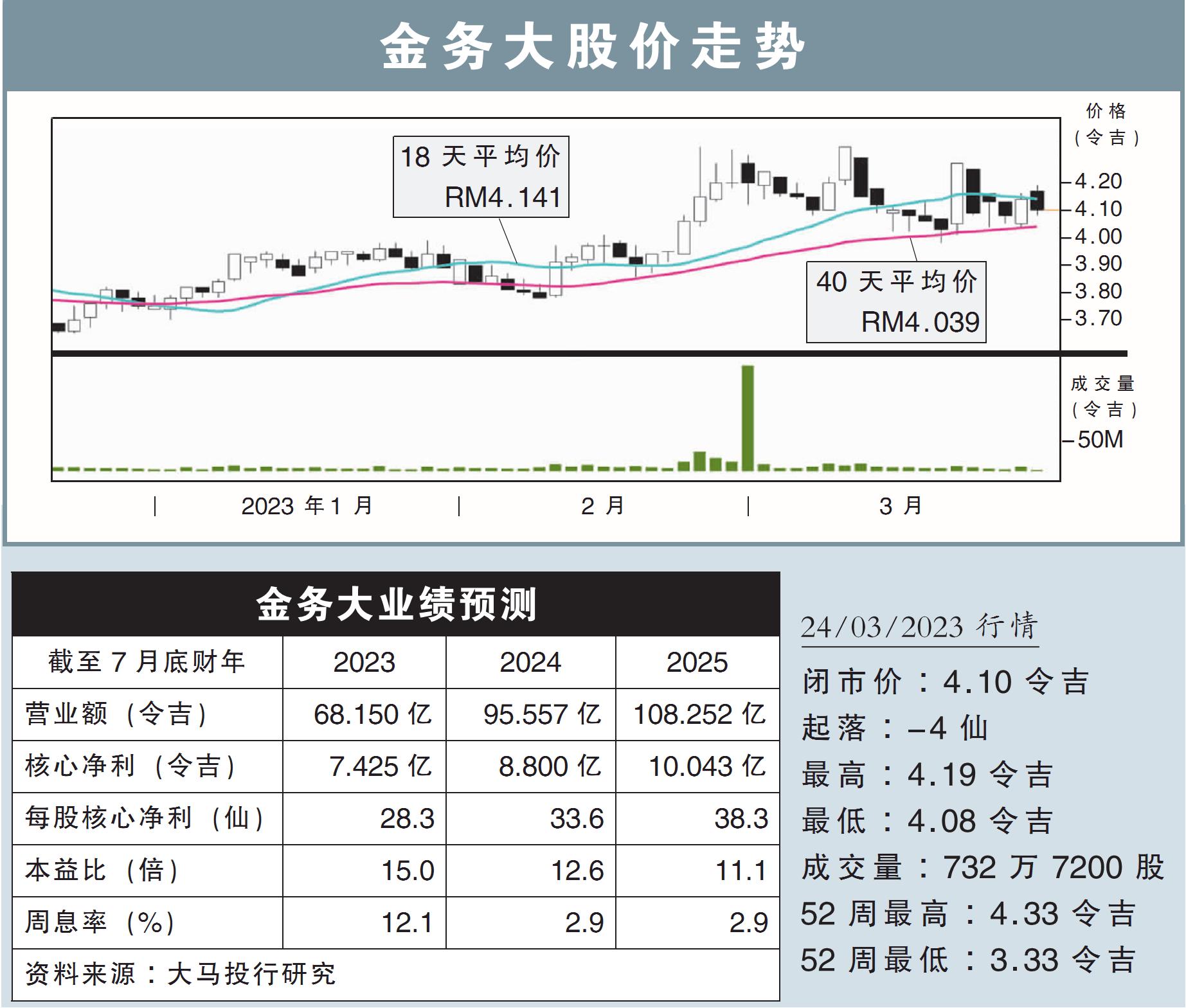

最新进展:

金务大(GAMUDA,5398,主板建筑股)2023财年次季业绩,录得14亿4302万7000令吉营业额,按年增长18.4%;净赚1亿9461万9000令吉,增加了近10%。

至于未来展望,董事部认为公司仍然保持韧力,主要由两方面支撑,即接近210亿令吉的高额建筑业务订单,以及54亿令吉的房产未进账销售。

(取自金务大官网)

行家建议:

金务大首半年的核心净利按年增长30%,达到3.40亿令吉,达到我们全年净利预测的46%,符合预期。

在建筑领域,获得澳洲M1道路工程合约之后,金务大手头上合约按季大增38%,至205亿令吉,相当于本财年营收的5倍之多。

虽然该公司上半财年获得24亿令吉建筑合约,仅为我们全年预测的15%;但多项大型建筑工程,包括捷运第3路线、槟城南部填海项目等料将陆续颁发,我们目前并未修改我们的预测。

产业业务方面,金务大今年的销售目标为45亿令吉;目前首半财年的预售额达到10亿令吉,该集团展望在越南新项目推出后,下半年的预售额可以取得大幅增长。

我们认为,目前金务大的估值处于2023财年12.6倍的本益比,远低于5年峰值15倍,是具有吸引力的。

因此给出“买入”评级,目标价是4.73令吉。

视频推荐: