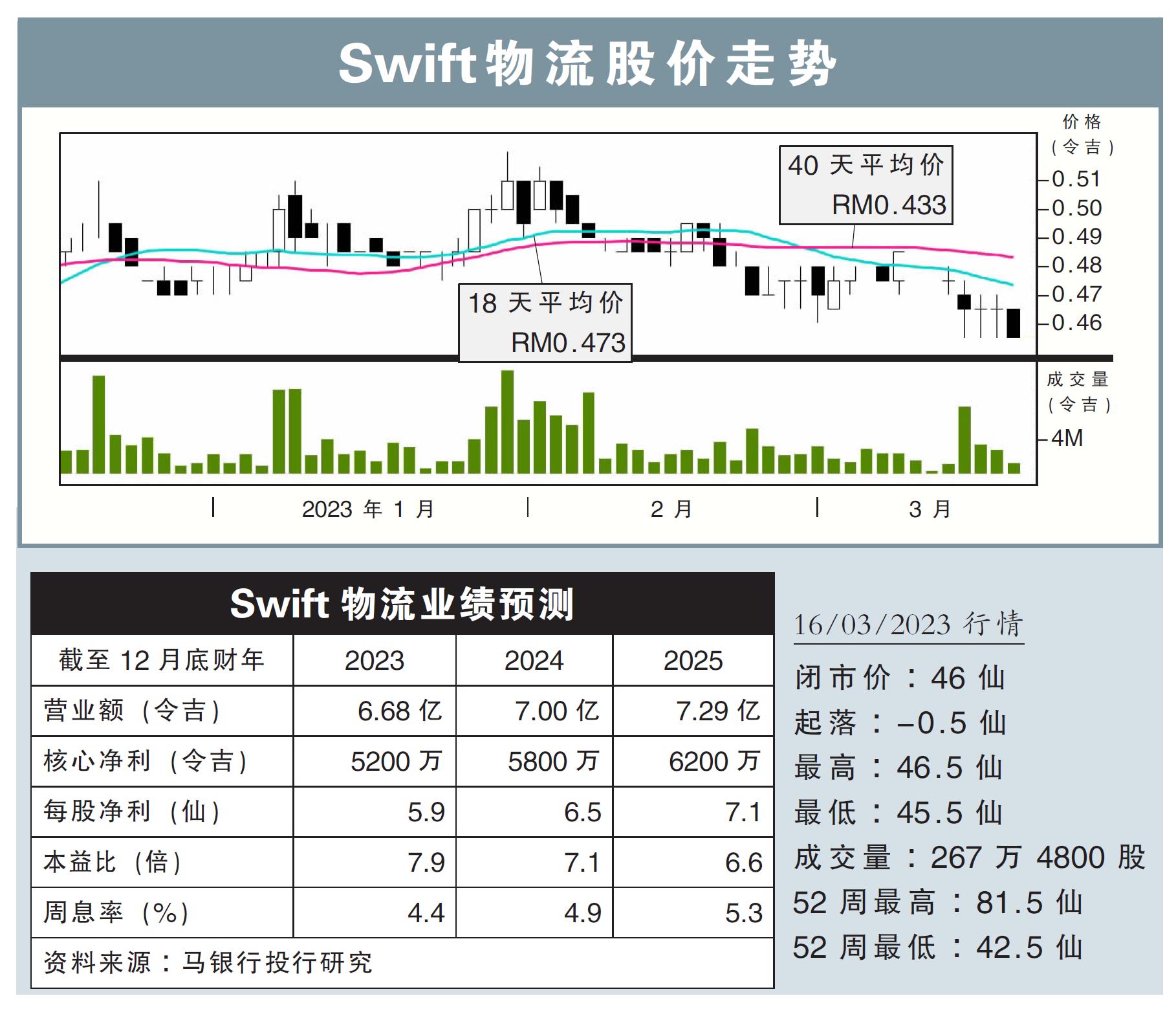

分析:马银行投行研究

目标价:58仙

最新进展:

Swift物流(SWIFT,5303,主板交通和物流股)已经透过成本转嫁,调高了物流费用。

在全球经济疲软下,进出口客户需求已经走软;惟消费必需品领域的客户,还是支撑着这家仓库物流货运公司的增长。

行家建议:

Swift物流的货柜拖运业务表现乏善可陈,不过货运代理、货柜堆场,和仓库业务仍有不错的贡献,抵消了前者的疲软。

目前该公司的营运亮点,包括有在超高赚幅的货运代理业务调高了收费、边佳兰综合大厦重启后,陆路运输量预料可提高、新购入的子公司Watt Wah交出更高贡献,以及货柜堆场需求开始走高。

Swift物流业正善用其拥有的土地,以在策略地点兴建更多仓库,这包括槟城一座面积达15万方尺,和西港25万方尺的新仓库,预料将于明年首季投入营运。

另外有2公司旗下的仓库,也在扩张当中。

我们也了解到,Swift物流因为提高了物流收费,以及客户因为建立了自身的仓库,而损失了一些客户;但在我们看来,此领域的客户忠诚度本就低下,因此并不特别担心。

总的来说,我们认为Swift物流当前的估值还是低廉的,维持“买入”评级,目标价是58仙。