很高興收到一位讀者用筆手寫的來信,問我一些有關認股權證和結構性認股權證的問題。

我相信他可能錯過我之前有關結構性認股權證的9篇文章。

這篇是第10篇文章,將成為結構性認股權證的完美結局。

因為如果我繼續寫下去,我可能需要將我的股票投資課程內容,完全轉移到報章上了(一笑)。

基本上,他對結構性認股權證與認股權證的區別和目的,不是很了解。

因此,他寄信給《南洋商報》,希望這封信能夠到達我(向他致敬,因為現在幾乎沒有人會用筆寫信,主要是用電子郵件或Whatsapp Messenger等)。

幸運的是,他的信到達了一位好員工,而轉發了給我。我寫這篇文章來回複他,因為同時可以教育可能有相同問題的其他讀者。

認股權證,又名憑單(在香港俗稱窩輪)是一種金融衍生產品。

它賦予持有人權利,但沒有義務,在預定日期之前,以指定價格(行使價)購買(Call Warrant “認購”認股權證)或出售(Put Warrant “認沽”認股權證)標的資產。

為此權利支付的價格是”溢價”,通常是低於標的資產的價格。權證的相關資產,可以是股票、市場指數、貨幣、或商品等。

有兩種認股權證:

1.公司認股權證(Company Warrants)

公司認股權證是由公司本身發行的證券化衍生產品。

●公司通常發行附加股以籌集資金,並贈送認股權證來鼓勵投資者認購附加股。例如宜鼎係統(AT)的憑單宜鼎係統WC,是配合附加股所贈送的。

●認股權證也可以附在債券上作為甜味劑(Sweetener),使發行人可以支付較低的利率或股息。它們也可用於提高債券的收益率,並使其對潛在買家更具吸引力。

●他們在出售認股權證時,以及股東在使用認股權證購買股票時,都會收到資金。

●權證的價格通常比母股便宜,這使得它們對投資者更具吸引力。

2. 大馬交易所結構性認股權證(Structured Warrants)

結構性認股權證是由第三者,例如有資格的股票行、投資銀行或金融機構所發行的。

結構性認股權證到期時,是以現金進行交收,而不是將其轉化為股票或其他資產。

例如,目前亞航集團(AIRASIA)8個認購權證,是由投資銀行而非亞航集團發行的,它是投資銀行為牟利目的而發行和出售的交易工具。

因此,它不是為亞航集團內部籌資目的而發行的。

基本上買賣結構性認股權證,是在交易母股短期價格的預期走勢。

所以,結構性權證的交易是短期。買家希望可以從價差中獲利,而不是持有至到期。

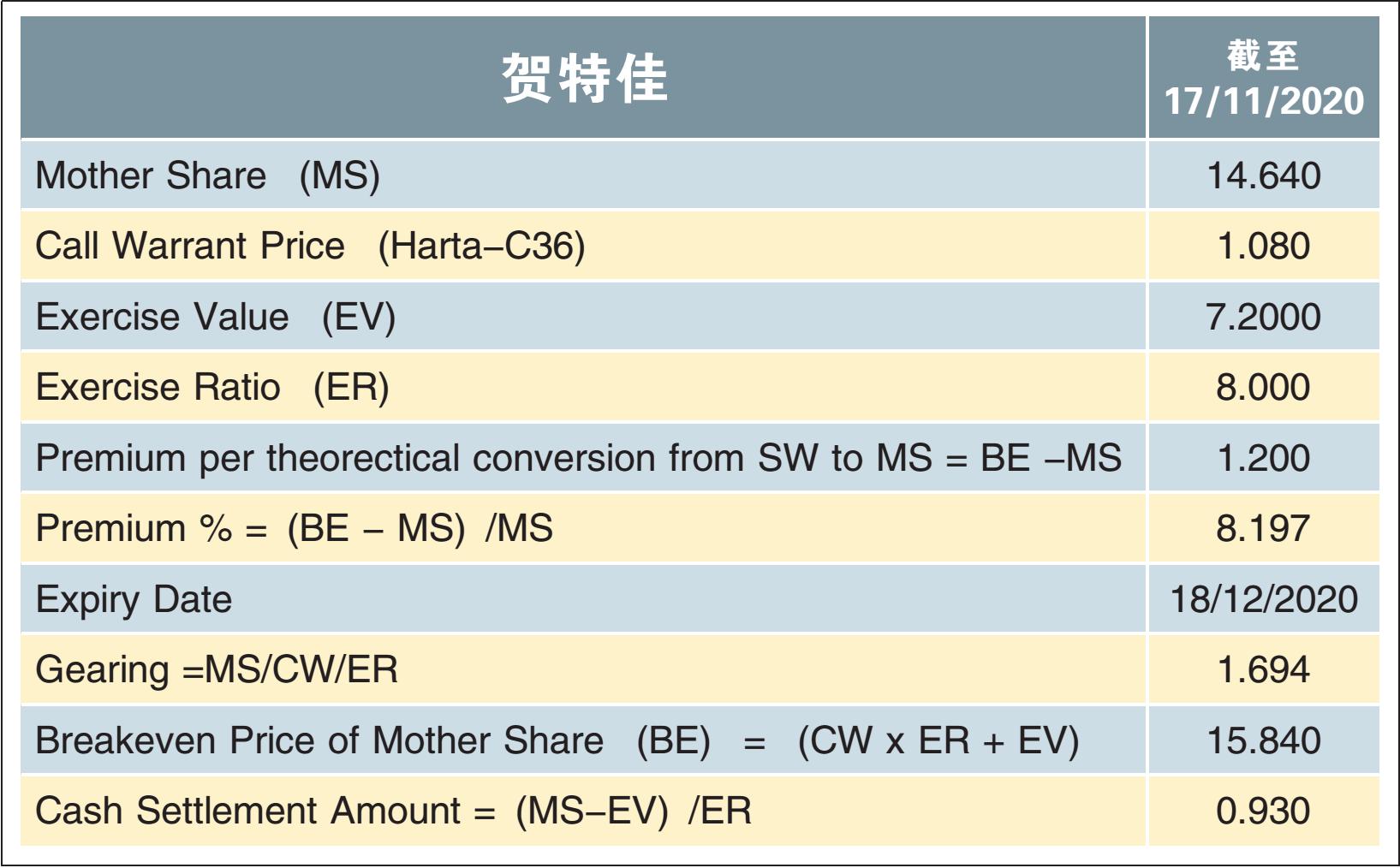

在我們購買認購權證後,一種幫助我們確定是否應該持有更長時間的計算公式是,比較我們的損益平衡成本,和結構性認股權證到期日的預期結算金額(根據結構性認股權證到期日的母股收盤價)。

例如,從本文圖表中,如果這是可轉換的認股權證,或僅用於計算結構性認股權證結算金額,則以以下公式示例:

●總成本是((RM1.08 x 8 ) + RM7.20) =RM 15.48。

●當我們以RM1.08購買結構性認股權證時,這RM15.84是我們的盈虧平衡價格。

●如果我們預測母股將收於RM15.84及以上,那我們可以持有結構性認股權證直至到期。●到期後,我們將從結構性認股權證發行人那裏收回RM1.08及以上。

換句話說,根據以RM1.08的購買價,當母股從現在起至權證到期之前的交易價如果超過RM15.84時,我們將不會蒙受任何損失。

但是,如果母股在到期日時是以RM14.64的價格收盤,那每股權證的結算金額為RM0.93,發行人將向權證持有人支付RM0.93(如果他持有認股權證至 28/12/20)。

由於我們的權證成本價為RM1.08,而我們隻取回RM0.93。

因此,我們每股權證的虧損將為RM1.08 – RM0.93 =RM 0.15。

如果母股收盤價低於行使價RM7.20,那麼權證將在28/12/20一文不值了, 我們將損失全部的買入價RM1.08。

如果你想對結構性認股權證有更深入的了解,請閱讀我在這專欄過去寫的9篇與結構性認股權證有關的文章,如下所示。

2018-07-12:認沽權證,以退為金(認股權證和結構性認股權證)

2018-10-18:認股權證,子憑母貴 (股票,認股權證和期貨)

2019-10-17:認股權證,”癮”頭趕上(除笨有精的交易策略)

2019-10-24:時不”與”我,大小通殺(權證不同的交易和做市時間)

2019-10-31:一夜情,”黴”開二度(日內交易和持倉過夜)

2019-12-12:欲拒還贏 , 兩全齊美(使用結構化認股權證作為獨特的股票對衝策略)

2019-12-19:金股奇觀 , 單日飆100%(權證和結構性權證價格上漲100%)

2020-01-23:成功細中取,富貴險中求(結構性權證交易策略)

2020-08-06:股票撈底”異”術(使用結構性權證作為杠杆產品來快速獲利)

有幾次,《南洋商報》的讀者與他們取得我的聯係電話,因為他們中的一些人想與我交朋友,而另一些人想參加我的交易和投資課程(因為到目前為止我沒有賣廣告,所以要上我的課程是隨緣的)。

為了不讓其他人繼續打擾《南洋商報》員工來聯係我,我在此創建一個新電子郵件地址 askwarrenmak@gmail.com,以便讀者可以向我發送交易和投資問題的電子郵件。

從讀者收到的電子郵件中,我將不時選擇相關或合適的主題,以作為將來在本專欄中討論的主題。