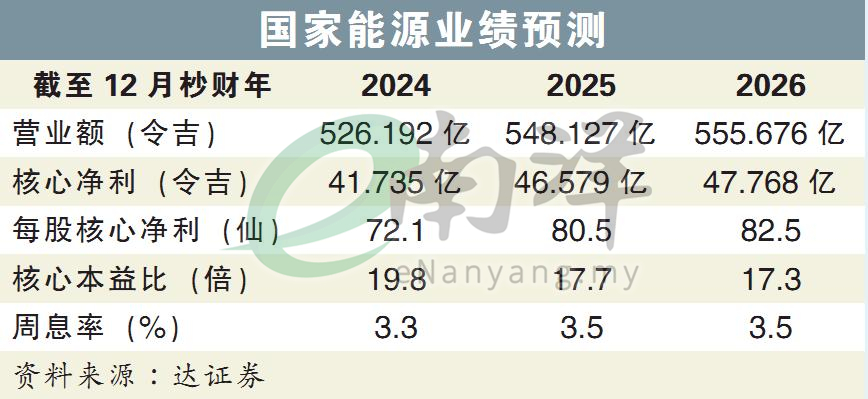

(吉隆坡27日讯)随着政府批准2025至2027年第四监管期(RP4),分析员表示,国家能源(TENAGA,5347,主板公用事业股)将进入全新时代,因此纷纷喊买国能。

目前,给予国能最高合理价的是摩根史丹利,达到20.60令吉,距离目前的15令吉市价,约有37%的上涨空间。

根据最新的文告,政府已批准将基础电费,将从现有的每千瓦时39.95仙,调高至45.62仙,涨幅为14.2%。

国能向政府建议从2025年7月1日起,实施新的基础电费,即电费率和电费结构在2025年6月30日之前,不会有所变化。

对此,兴业投行研究分析员表示,这对国能而言是个利好消息,因为更高的电费和资本开销,能带动国能的表现走强。

值得注意的是,每年的资本开销,有望来到143亿令吉,这比第三监管期的数额,整整高出了1.08倍。

资本开销大增确保电供

至于营运开销方面,比起第三监管期,也提升了16%,至208亿令吉,而监管回报率,与第三监管期一样维持在7.3%,因此,国能可以进行必要投资,确保电力供应持续可靠,以满足客户需求。

就整体而言,分析员正面看待第四监管期的推动,且资本开销走高,完全超出原先定下的预期目标,即86亿令吉至96亿令吉之间。

“尽管如此,我们仍有待国能进一步进行披露,因为目前仍不确定,国能是否有权根据允许资本开销,完全获得全部总监管净回报。”

分析员表示,现阶段继续维持国能的净利预测,如若届时真的能将全数资本开销纳入其中,相信净监管回报将上涨5%至7%。

分析员继续维持“买入”评级,目标价16.60令吉。

获太阳能项目受看好

另一边厢,国家能源从第5大型太阳能项目(LSS5)竞标中脱颖而出,在吉打开发500兆瓦大型太阳能光伏电站。

国能在周四向大马交易所报备,子公司国能再生能源私人有限公司,于本月23日收到能源委员会通知。

国能表示,有关项目符合公司的再生能源增长目标,并能支撑公司实现能源转型举措。

分析员乐观看待国能获得LSS5项目,因为这能继续加强自身在国内绿色足迹。

达证券分析员也同样看好有关项目能增加国能再生能源项目库,目前有的是混合水力浮动太阳能,以及集中式太阳能园区。

“我们预计有关LSS5项目将在2026年至2027年上线,这完全符合能源委员会设下的营销期限。”

此外,分析员表示,国能手中持有的再生能源项目,将转化成催化剂,且也是国家能源转型路线图的一部分。

另外,国能发电业务臂膀——TNB发电私人有限公司(简称为TNB Genco),有望也能从数据中心驱动需求增长中获益。

达证券分析员继续重申“买入”评级,目标价则维持在17.30令吉不变。

视频推荐 :