大马肯德基推出的先买后付服务,允许用户分三个月还款,新注册的用户还会享有电子优惠券!(来源:大马肯德基官网)

报道:梁仕祥

买炸鸡也能赊账?最近大马肯德基(KFC)推出的先买后付(BNPL)支付选项,掀起全网热议!

消费者只需在线下单结账时选择“先买后付”,即可先享用美味,后付款项则在30天内或分期还款,体验与传统信用卡类似,却免去了高额利息和年费。

实际上,先买后付并非新鲜课题。这种类似短期信贷的支付方式最早在欧洲由Klarna、Afterpay等巨头普及,随后在北美市场迅速扩张。

冠病疫情期间,电商平台Shopee、Lazada,以及超级应用Grab纷纷推出自建或合作的BNPL服务,进一步推动国人对于先买后付这种消费模式的接受度。

先买后付的崛起掀起了引诱国人超前消费的担忧,政府和国行更已表示会立法监管,但近年来先买后付继续高速增长。

支付方案数据分析公司PayNXT360在报告中预测,大马的先买后付市场今年将实现15.1%的年增长率,市场规模将达到25.2亿美元(约110亿令吉)。

该公司在报告中写道,2021年至2024年期间,我国先买后付市场经历了强劲增长,实现了24%的年均复增率(CAGR)。

持续双位数增长

PayNXT360预计这一上升趋势将会持续。2025至2030年期间,本地先买后付市场的CAGR高达10.9%,到了2030年底市场规模预计会扩大到约42.2亿美元(187亿令吉)。

在市场潜力如此显著之下,本地中小企业是否应该跟上潮流分一杯羹?而先买后付这种支付方式,是否只适合大企业采用?

税务及会计专家拿督孔令龙接受《南洋商报》访问时指出,先买后付不算是崭新的生意手法,它只不过是将常见的商业对商业(B2B)赊账方式,转变成商业对消费者(B2C)赊账。

“我认为是否应该采用先买后付,与企业规模没有太大关系,而是跟企业的产品类型有更直接的关系。但真要说起来的话,其实更加需要拓展客源的中小企业更应采用先买后付。”

孔令龙认为,产品毛利润较高,而且产品有较高回收价值的企业,例如家电和家具的销售更适合推出先买后付支付方式。“至于大型饮食连锁品牌推出的先买后付选项,更像是在制造市场营销噱头,并非真正的业务增长杠杆。”

他点出,中小企通常无法承受自建信贷体系的高昂成本,直接接入第三方先买后付平台,不仅能拓宽客源,还能在持续提升营收的同时,降低自身技术和风控投入。

风险管控

孔令龙指出,若商家自行推出先买后付选项,只提供30天赊账期会较为理想,因为这已符合大部分消费者的领薪周期。如果超过30天,坏账风险恐有显著上升之虞。

另外,在内部设定先买后付订单顶限,例如控制在总营收的10%以下,形成自上而下的风控红线,将可以更好地管控坏账风险。

孔令龙也认为,平时生意良好的企业,没太大必要推出先买后付选项。“若企业主营业务已平稳,且现金流健康,并不急于推出先买后付;毕竟过度刺激预支消费,对消费者理财习惯并非长期利好,也不宜强推。”

用户财务纪律良好

至于监管方面,孔令龙表示目前暂无出现企业大规模利用先买后付牟取暴利,或者涉及商业欺诈的现象,因此认为国行温和监管即可。

消费者信贷监管委员会工作小组(CCOBTF)已计划在今年内推动《消费者信贷法案》立法,将先买后付全面纳入法管范围,分阶段将所有非银行信贷机构及支付服务商纳入监管。

这项由财政部、国行及证监会携手推动的法案,将要求提供先买后付的商家,向信用评级机构报告消费者借贷数据,以规范信贷市场,加强消费者保护,提升行业透明度与公平性。

隶属国行的CCOBTF在今年3月的消费者信贷法案媒体汇报会上披露,截至去年12月,大马共有12家先买后付服务商。

若按活跃账户数量、交易量和交易金额计算,目前本地三大营运商分别是Shopee的SPayLater、Grab的PayLater by Grab,以及Atome,它们占据逾95%的市场份额。

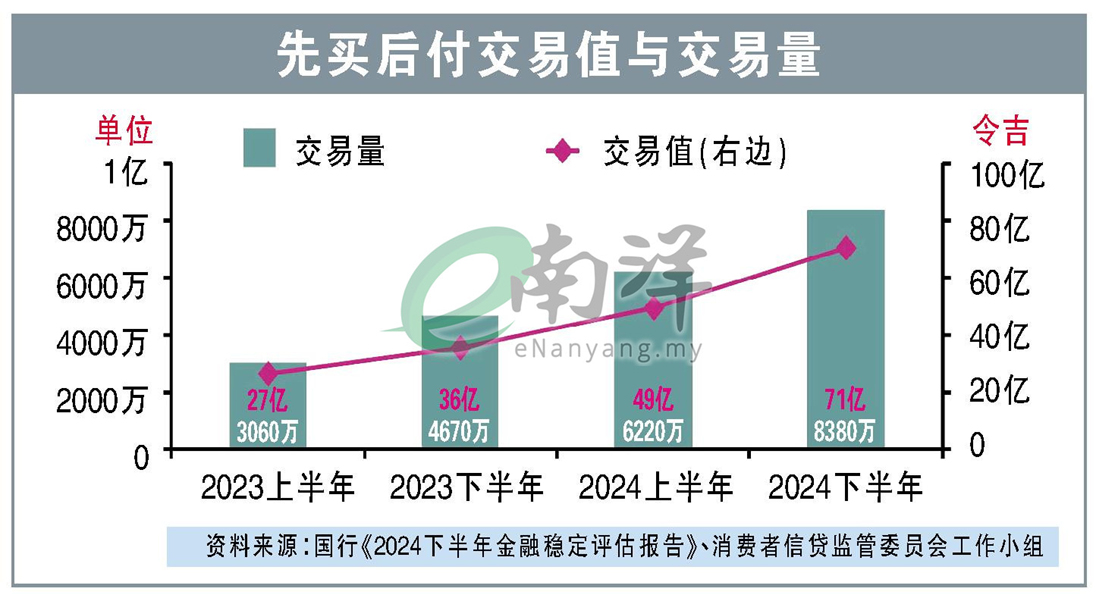

根据《2024下半年金融稳定评估报告》,去年先买后付交易量达1亿4900万笔,总交易额高达120亿令吉,是前年的近两倍。

CCOBTF也表示,虽然国内先买后付的交易量持续上升,但大部分用户的财务纪律依然良好。调查显示,有88%的用户能够按时还款,完全未偿还的用户比例不到1%。