(吉隆坡15日讯)大马在下个月起“重开国门”,加上国内业务重返轨道,大华继显看好赌场和万字票业者今年收入强势反弹,幅度介于14%至127%。

分析员估计,赌场业者2022年营收,可按年增长14%至89%;万字票业者收入,则反弹74%至127%。

眼见边境解锁在即,分析员估计云顶世界(RWG)赌博营收(GGR)将恢复至疫前水平的70%至75%。

“名胜世界的营收,会受到压抑已久的需求、云顶天城世界(Genting SkyWorlds)的提振。”

“结合海外业务强势复苏来看,尤其是美国赌场的博彩收入已超越疫前水平,云顶大马(GENM,4715,主板消费股)、云顶(GENTING,3182,主板消费股)有望迎来强劲盈利反弹。”

云顶大马方面,分析员表示,在2021财年末季亏转盈后,该公司会继续迎来令人鼓舞的增势。“我们预计大马重新开放边境,可带动收入持续上升,和天城世界客流量激增。”

同时,分析员也估计,联号公司帝国度假村,会在今年取得健康的除息税折旧与摊销前盈利(EBITDA)增长。

万字票业销售回稳

至于云顶,眼见旗下的拉斯维加斯云顶世界(RWLV),在2021财年末季交出令人鼓舞的营收和EBITDA,分析员认为未来RWLV未来会随着行业复苏,继续交出可观的盈利。

至于万字票业者,分析员表示,考量到销售已恢复至疫前水平的80%至85%,加上国门重开在即,万字票业者有望在2022财年次季,让盈利回到疫前的90%以上。

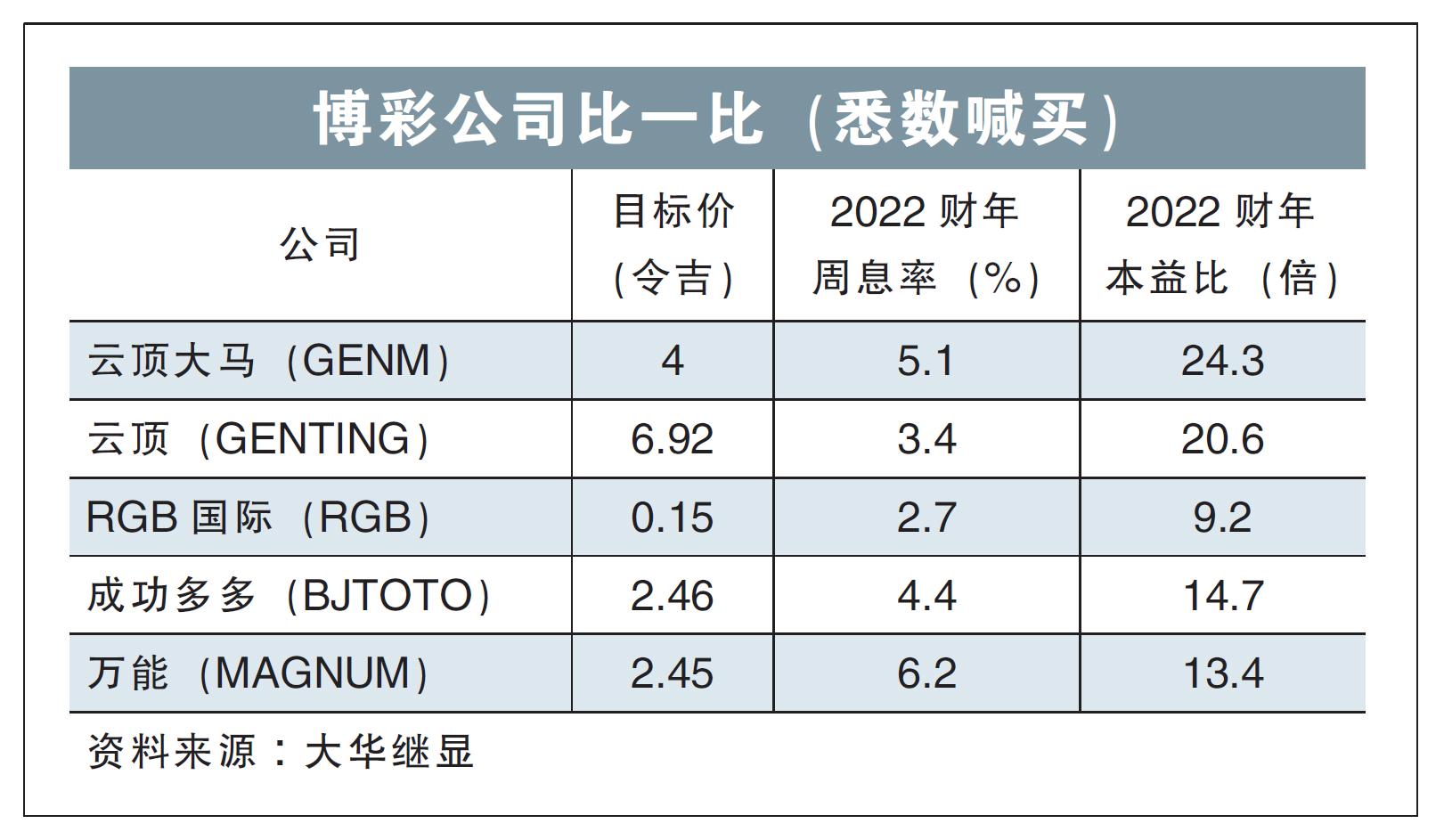

对于整个博彩领域,分析员给予“增持”评级,首选股为云顶大马和万能(MAGNUM,3859,主板消费股),目标价个别为4令吉和2.45令吉。

分析员同时喊买云顶和成功多多(BJTOTO,1562,主板消费股),分别给予目标价6.92令吉和2.46令吉。

料恢复高派息率

得益于万字票业者盈利弹性和稳定派息,分析员估计从2022财年起,万能和成功多多的周息率可恢复至4.4%至6.2%的水平。

展望2023财年,分析员也预测周息率会接近8%。

分析员认为,由于低利率环境、资本市场动荡依旧,上述举动可满足投资者对稳定回酬的渴求。

“鉴于升息在即和通胀压力挥之不去,大盘可能会波动剧烈,避险投资者将愈发被成功多多、万能的盈利弹性吸引。”

另一边厢,分析员预测云顶和云顶大马2022财年周息率,分别达3.4%和5.1%。