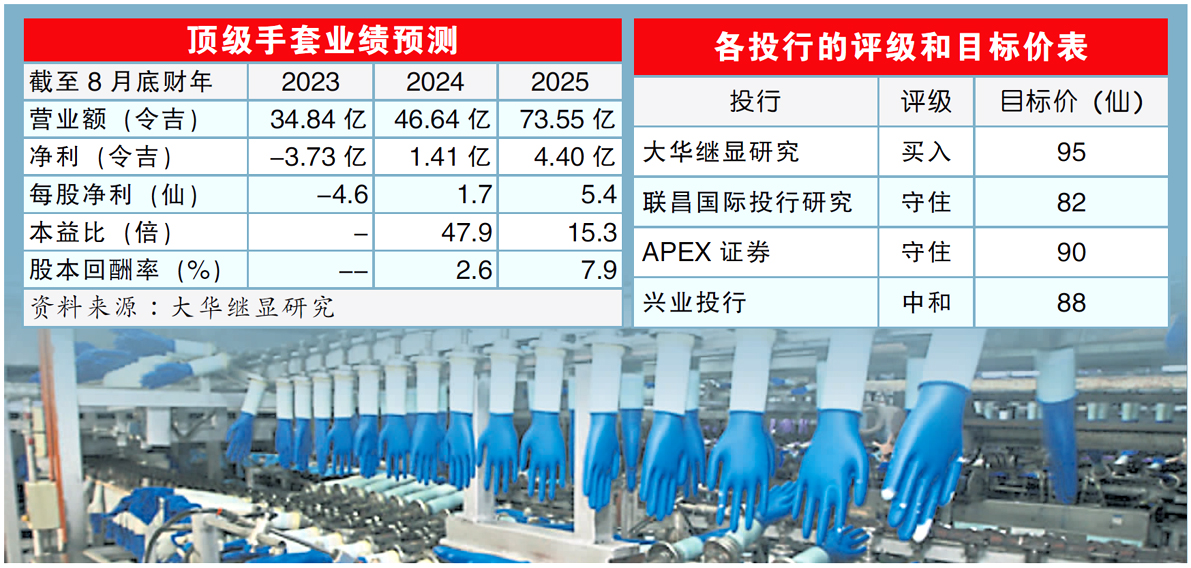

(吉隆坡17日讯)顶级手套(TOPGLOV,7113,主板保健股)对于调涨平均售价和对库存见底的预期乐观,有望挥别阴霾,多家投行纷纷上调该股评级,有者甚至建议“买入”。

顶级手套最新发布的2023财年次季业绩,仍受到营运成本居高不下、低平均售价和销售疲软的影响而亏损,表现不如市场预期。

但公司对于之后调涨平均售价和对客户库存下滑预期,似乎获得市场认可,大华继显研究更将评级从“守住”上调至“买入”。

联昌国际投行研究也相信,随着接下来平均售价和销量的逐渐增长,最糟糕的情况即将结束,因此调高评级至“守住”。

据管理层指引,为了转嫁较高成本,从2月起将逐步上涨平均售价至每千只21美元,相较于次季17美元。

而联昌国际分析员认为,公司想从3月起每月涨高平均售价5%的目标过于乐观。

分析员补充,平均售价若要重返疫情前水平,需要至少到2024财年首半年前才可实现。

不过,兴业投行研究指出,中国手套商近期也在将平均售价从每千只14至15美元,调高至15至20美元,以保护其盈利能力不受价格战侵蚀。

“我们看好这将使马中手套商之间的价格差距收窄。”

天然气价格走软

此外,兴业投行补充,随着天然气的大宗商品价格走软,公司预计燃料费将在4月下滑15%。

APEX证券指出,管理层对于客户库存降低乐观,因为库存较上一季度已有所下降,加上手套接近过期日期将持续降低库存水平。

“这让公司认为供需失衡即将结束,并给了轻微的空间进行平均售价调整。”

不过联昌国际谨慎指出,目前全球手套需求仍低于平均水平,预计接下来顶级手套的产能利用率改善有限,将从2023财年首半年32.5%、稍增至下半年35至40%区间。

本财年仍将亏损

考虑到产能利用率下降和营运成本较高的持续影响,分析员们预期顶级手套现财年将会继续亏损,普遍下修其财测。

大华继显扩大现财年净亏预期至3.73亿令吉,同时,保持对2024和2025财年预测不变。

但是,该行指出,顶级手套持有2.72亿令吉现金,和负债率仅0.04倍,资产负债表非常稳健,可很好地渡过行业的下行周期。

而APEX证券则下调对其今明财年的预测,分别至净亏1.202亿令吉和净利1.504亿令吉。

顶级手套的主要下行风险,包括销量疲软和转嫁成本失败。