分析:银河国际证券

目标价:2.21令吉

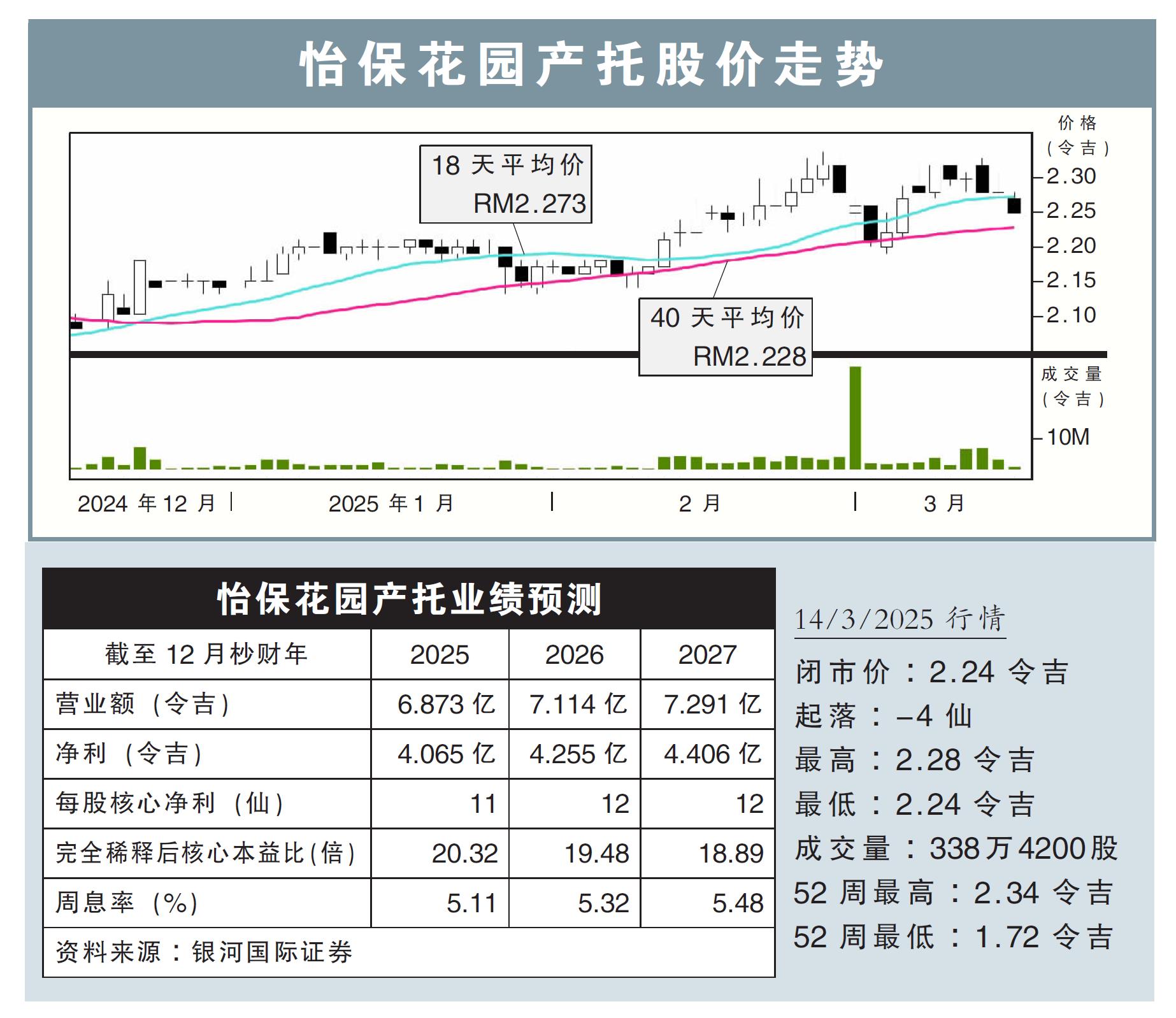

最新进展:

我们出席了怡保花园产托(IGBREIT,5227,主板产托股)业绩汇报后,对其资产组合的租金调整和净产业收入(NPI)赚幅假设进行调整。

行家建议:

我们预计,2025至2027财年将保持稳健增长,主要受益于谷中城(Mid Valley)及 The Gardens Mall的高出租率及租金上涨的支撑。

截至2024财年,这两家商场出租率仍稳定在接近100%水平,而在更新租约时,进行了中单位数的租金上涨。

管理层预计,2025财年平均租金调整仍将维持在中单位数水平,并对零售市场前景持乐观态度。

鉴于此,我们略微上调2025财年盈利预测2%。

至于潜在收购新山谷中城(Mid Valley Southkey)时间及估值尚不明确,但我们认为,这仍将是产托未来估值提升的重要催化剂。

这座购物中心拥有150万平方英尺的净出租面积(NLA),且出租率接近100%。

我们预计,该收购可额外贡献约1.065亿令吉的净产业收入,可为2025至2027财年NPI带来20%至22%增长。

尽管该产托资产负债状况稳健,截至2024财年末季的负债率仅0.21倍,但我们认为,其可能需要部分通过股权融资来完成。

根据股息贴现模型(DDM)估值法,我们将目标价上调至2.21令吉,但考虑到股价在去年大涨后上行空间有限,决定将评级下调至“守住”。