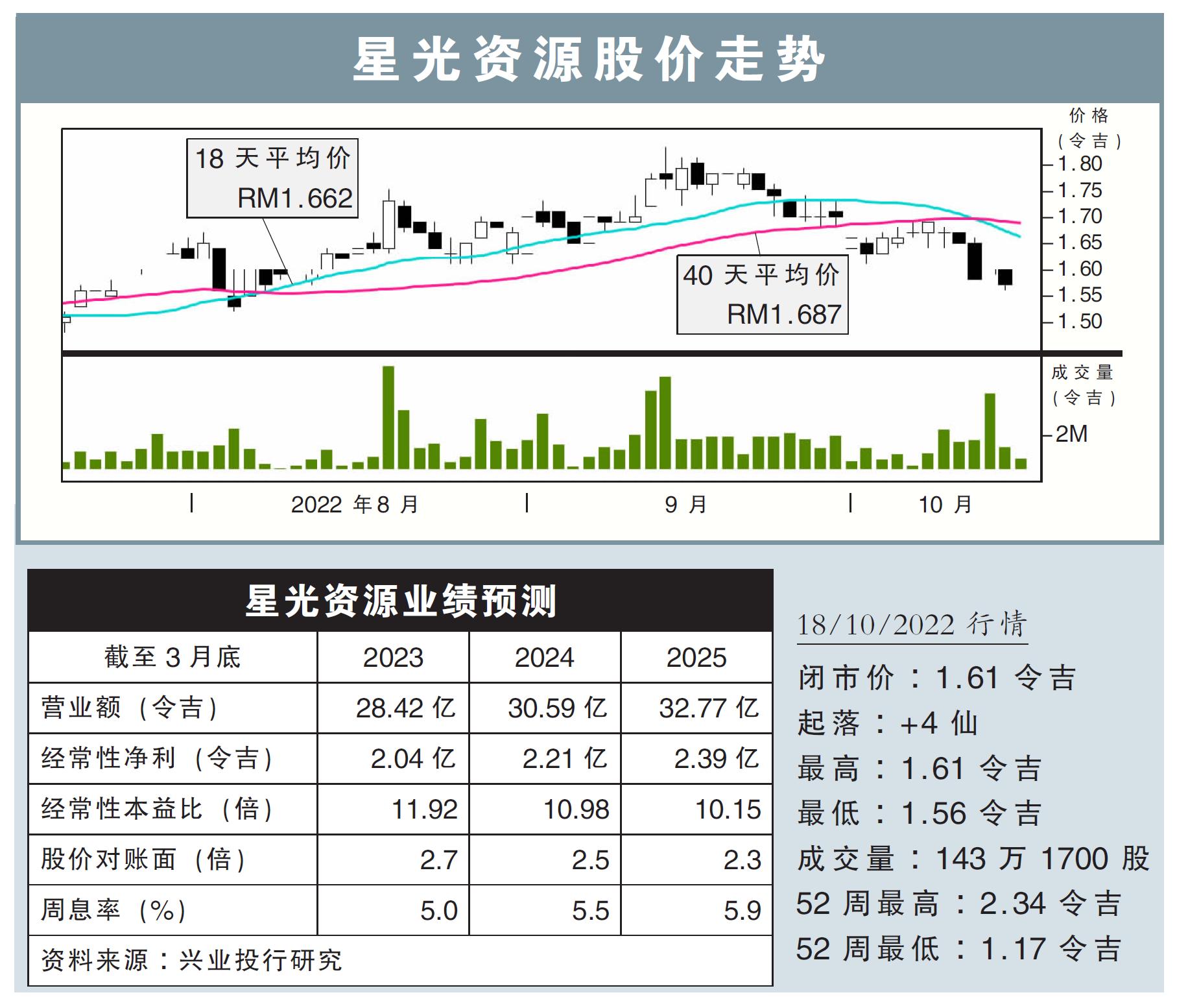

分析:兴业投行研究

目标价:1.95令吉

最新进展

星光资源(SKPRES,7155,主板工业股)新建的厂房,预计于2023年初完工;届时,该公司的总楼层面积,将增加4至5成之多。

该公司也已经引入了新外劳,并准备好提高产量,应对年尾需求强劲的季节。

行家建议

我们在走访了星光资源的厂房之后,对该公司在新一季度即将交出的业绩充满期待。

该公司持续接获客户X的旺盛需求,在这样的背景下,我们预计2023财年次季及第三季(分别截于9月杪及12月杪)的销售可以持续上升,甚至超过2000年次季录得的7.26亿令吉销售记录。

新的厂房完工之后,星光资源也可以满足更多的订单需求,以及有可能迎来更多新客户,扩大收入来源。

我们继续看好该公司的增长前景,维持本财年盈利增长24%的预测。

不过在不利的宏观环境下,我们下调了整体科技股的估值,包括将星光资源的本益比估值,从17倍下修至15倍,即目标价下调为1.95令吉,但仍维持“买入”评级。

这个估值还是高于同行的,因为我们相信星光资源的客户X的特质,有助该客户在应对充满挑战的全球经济环境中,更具有韧性。