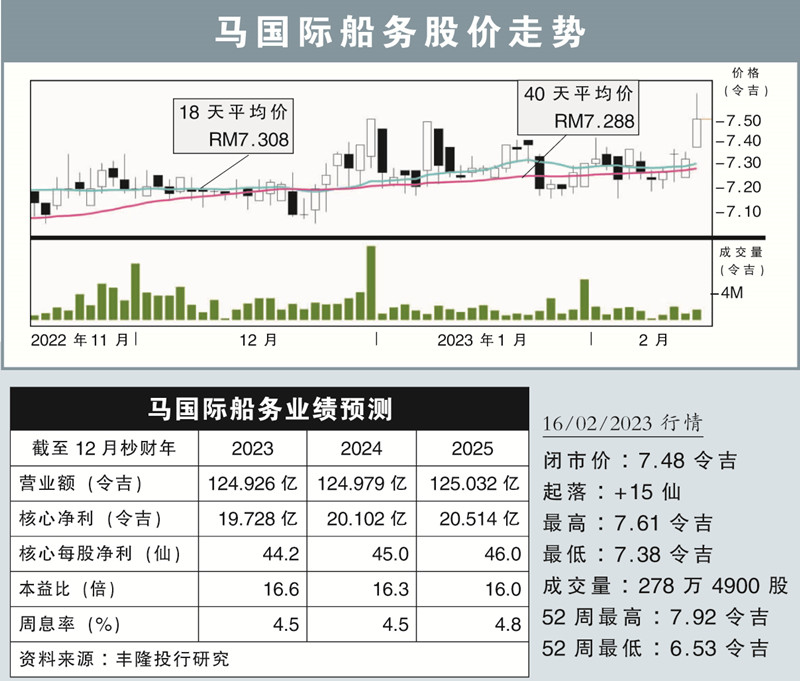

分析:丰隆投行研究

目标价:7.48令吉

最新进展:

马国际船务(MISC,3816,主板交通和物流股)在大部分业务收入改善之际,2022财政年末季营业额按年起35.26%,报41亿7300万令吉;净赚6亿4500万令吉,按年上涨39.70%,并宣布派发每股12仙的股息。

石油及相关产品船运费用的赚幅在末季扩大,加上岸外业务在浮式储卸生产油船(FPSO)转换工程方面认列更高收入,末季盈利表现因而显著改善。

行家建议:

受益于Mero 3浮式储卸生产油船(FPSO)带来更高的确认收益,马国际船务去年末季核心净利年增92%,全年核心净利达到20.82亿令吉,超出我们和市场预期。

旗下的海事重工(MHB,5186,主板能源股)转亏为盈,也帮助了盈利增长。

该公司于2022财年也继续派出每股33仙股息,符合预期。

踏入新一年,在石油输出国家组织与盟友(OPEC+)减产之下,我们预计马国际船务的业绩表现会稍微走软。

不过,油槽船租船费保持高企,和Mero 3 FPSO带来的赚幅预料更高,让我们调高了该集团未来2年盈利预测5至7%。

目标价也调高至7.48令吉,但考虑到上升空间有限,评级仍是“守住”。当然,长期的租船合约带来稳定的前景,加上固定的每年33仙股息,相等于4.5%周息率,都可以支持着马国际船务。