(吉隆坡26日讯)经济迈向开放,博彩娱乐领域也热络起来,大华继显研究就看好我国的万字票与赌场企业股价,料有16至32%的上行空间。

此外,因连续2年受疫情冲击而营收下滑,料成为此领域不被政府加重增税的“护身符”,进一步让博彩娱乐行业前景看俏。

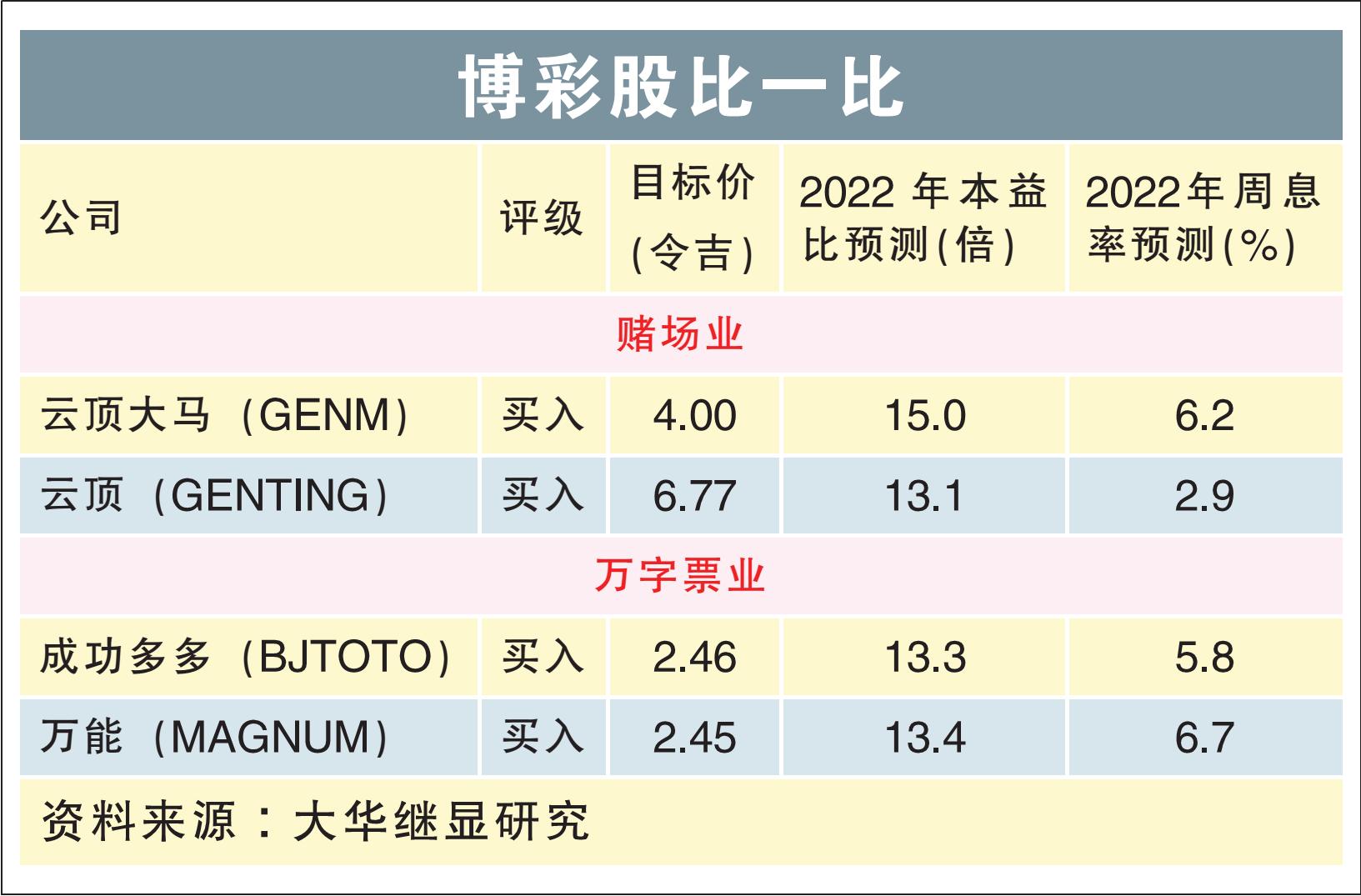

分析员因此看好云顶双雄,以及我国两家万字票上市公司,在冠病疫情踏入地方病阶段后,皆可重新大展拳脚;因此对万字票领域,及赌场领域都给予了“增持”评级。

其中,马美两国旅游业重启,料可为云顶(GENTING,3182,主板消费股)和云顶大马(GENM,4715,主板消费股),带来双重刺激。

户外主题公园将开放

在大马方面,期待已久的云顶SkyWorlds户外主题公园,即将于11月开放,这将迅速推动云顶大马业务的复苏。

海外业务方面,今年新开张的拉斯维加斯云顶世界,预料可以作出显著的贡献。

这是因为今年7及8月,整条拉斯维加斯大道分别收获了7.94亿美元(32.94亿令吉),以及6.25亿美元(25.93亿令吉)的赌博总收入;这较2019年数据高出20至46%,更是过去8年来的新高。

至于纽约卡茨基尔(Catskills)云顶世界,随着赌博总收入于今年次季恢复至疫前水平,这家赌场的除息税摊销折旧前盈利(EBITDA)也已经转正。

综上,分析员预计云顶双雄股价,明年将有高达26至32%的上行空间。

“赌场领域今年已经超越富时隆综合指数17.6%,我们预计2022年,该领域可继续明显超越指数表现。”

万字股风险回酬率高

在万字票方面,分析员则相信,此领域营收料可迅速返回疫前的80至85%;但是成功多多(BJTOTO,1562,主板消费股)与万能(MAGNUM,3859,主板消费股)的估值,仍处于12至13倍2022财年预测本益比,低于往常的14至15倍。

“因此,这是一个风险回酬极具吸引力的领域。”

大华继显研究因此认为,此领域尚有16至18%的上行空间。

分析员也指出,一旦两家万字票公司恢复往常的派息,高周息率将促使目标价格调涨。

另一方面,分析员也注意到万能持有6.3%的 U Mobile股权,而这家可能明年上市的电信公司,将为万能带来“隐藏价值”。

“因此在万字票领域中,相比于成功多多,我们更喜爱万能。”