(吉隆坡15日讯)售价50万令吉以下的公寓及共管公寓滞销最严重!

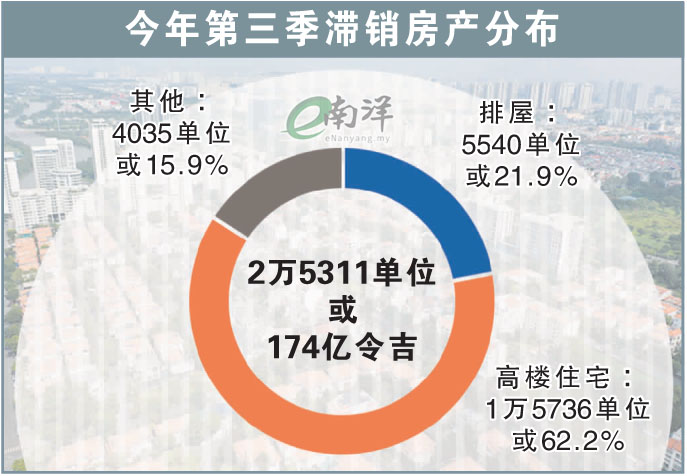

尽管整体而言,今年第三季国内房产滞销情况持续改善,但公寓和共管公寓却是滞销最严重的住宅产业,占整体滞销房产的62.2%比重。

当中,55%的滞销公寓和共管公寓,是售价50万令吉或以下的单位。

财政部属下的产业估价及服务局(JPPH)今早公布今年第三季国内产业最新数据时,作出这项披露。

该局总监阿都拉萨指出,整体而言,国内房产滞销问题渐获改善,第三季滞销住宅单位为2万5000个或涉及总值174亿令吉,相比第二季分别下滑3.7%和4.9%。

他补充,至于被归类为商用产业的服务式公寓,滞销最严重的反而是售价50万令吉或以上的单位,情况跟属于住宅产业的公寓及共管公寓恰好相反。

他指出,滞销的服务式公寓比第二季了下滑1.5%,至2万2000单位,涉及总值也下滑4.7%至182亿4000万令吉。

“其中,滞销问题主要来自售价50万令吉或以上的单位,占61.2%。

“各州而言,柔佛滞销单位最多占1万2646个,接着是吉隆坡4792个,以及雪州2407个。”

产业估价及服务局今日通过该局脸书专页直播,公布旗下国家产业资讯中心(NAPIC)的第三季产业市场报告。

第三季总交易额571.5亿

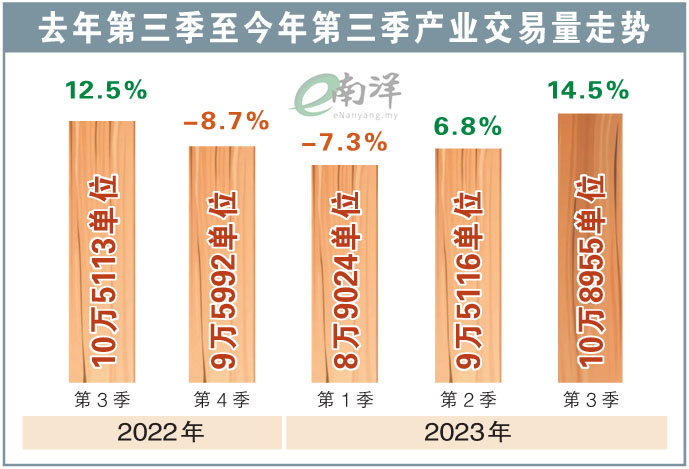

大马今年第三季产业总交易额高达571亿5000万令吉,或按年增长22.6%,主要是受到住宅产业交投带动。

不过,交易量只微涨3.7%,至10万8955宗。

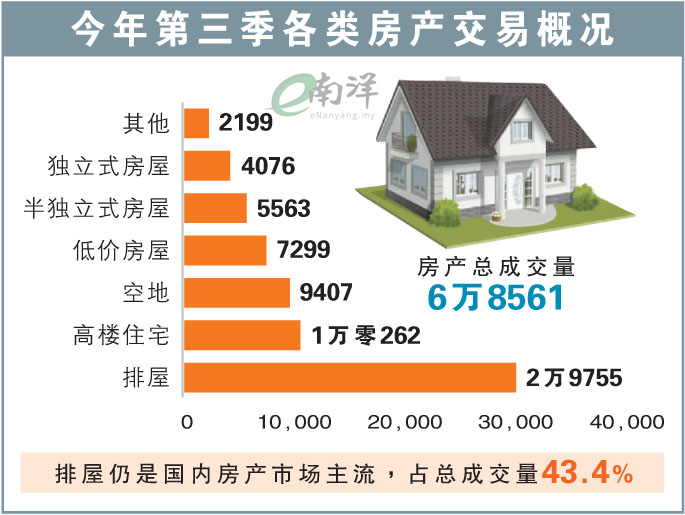

阿都拉萨指出,住宅产业仍是交投最活跃的产业次领域,第三季房产成交量为6万8561宗,或占全马产业总成交量的62.9%。第三季的房产交易额则为280亿令吉。

排屋成交占43.%

排屋仍是最好卖的房产,尤其是售价30万令吉以下的排屋,高占第三季排屋总成交量的52.4%。

阿都拉萨指出,在住宅产业领域,人们仍倾向于购买排屋,第三季排屋成交量为2万9755宗,或占房产总交易量的43.4%。

“第三季排屋的交易,集中在售价30万令吉以下的单位。”

产业市场回暖

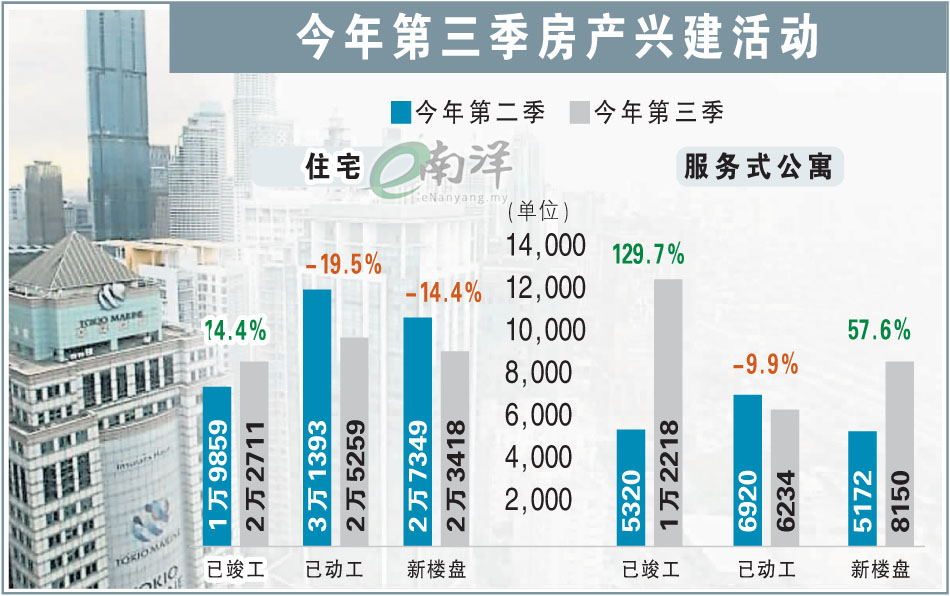

房产市场渐回暖,无论是新楼盘及销量皆比第二季好。

阿都拉萨说,第三季新推出的住宅产业项目共涉及6881单位,共卖出37.6%。

相对之下,今年次季推出的房产单位为4797个,销量则只有24.7%。

“同样的,最受欢迎的新房产项目是30万令吉以下的单位,最佳销售成绩达44.1%。”

雪彭丹砂房价下跌

国内房屋价格持续走稳,大部分州属的房屋价格皆上扬,涨幅介于0.1至4.0%。

不过,雪兰莪、彭亨、吉兰丹和砂拉越州房价则下跌,跌幅介于0.7至1.6%。

截至今年第三季,大马房价指数(MHPI)为212.6点,按年上涨0.1%。

办公楼仍过剩

排屋价格稳定,微幅上涨0.8%,其他房产项目的价格则出现小幅度下滑。

至于商用产业,前景仍面对挑战,在183万9000平方尺的私立特建办公楼(privately-owned purpose-built office)方面,第三季的使用率为72.7%,只比第二季微升0.3%。

阿都l拉萨说,办公产业市场仍面临供应过剩的现象,空置率达502万平方尺,而且主要空置单位多数位于吉隆坡一带。

“另外,全国总面积为175万4000平方尺的购物中心,其空置率则高达407万平方尺,第三季的使用率为76.8%,只比第二季的76.6%微增。”

他提醒发展商,鉴于商用产业需求不高,为此,有必要在发展之前进行独立调查,以了解相关地段的供需要求,同时在确保竞争之下,小心推行未来的商用产业活动。

“我们乐观但谨慎看待产业未来发展前景,主要因建筑领域的劳动力与成本扬升,料影响购兴。”

阿都拉萨说,此外,除了全球不稳定因素,国内经济、汇率及工业等因素,可能也会冲击产业交易。

他表示,国家银行预计,我国经济今年料增长4至5%,主要受到坚韧的内需推动,但发展商在投资开发新项目时,受促预先参考国家产业资讯中心网页所提供的产业数据。

视频推荐 :