独家报道:李治宏

“以房养老”这个概念在海外如西方国家、韩国和香港等地盛行已久,通过一般称为逆按揭(Reverse Mortgage)的反向房屋抵押计划来落实,而大马则于去年杪推出这个计划。

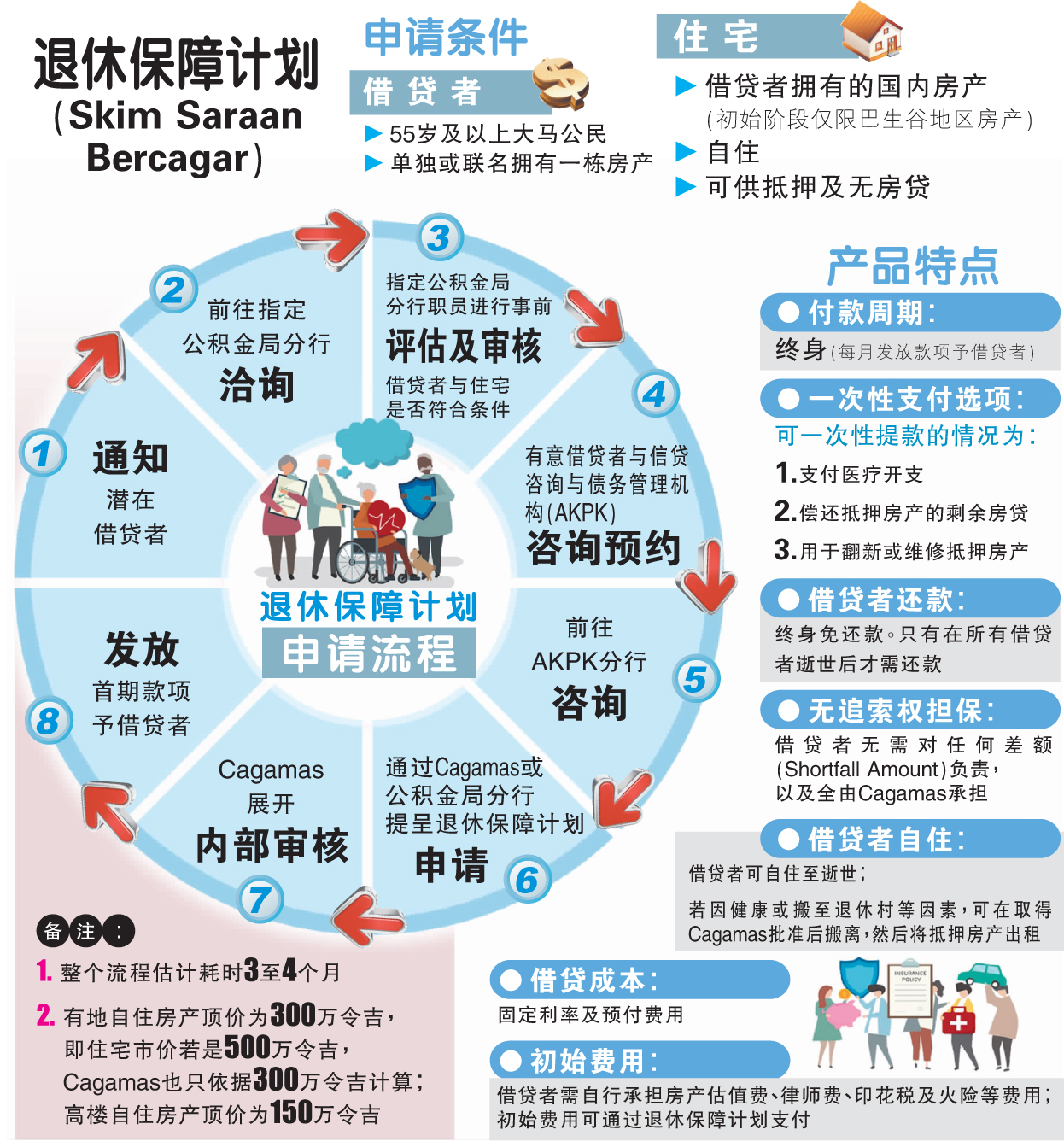

这个参考了韩国和香港等海外逆按揭模式和发展经验,由马来西亚国家按揭机构(Cagamas)主导的大马版逆按揭称为“安老退休计划”(Skim Saraan Bercagar,简称SSB),参与者非但在生时不必摊还房贷,还将每个月有一笔固定收入,并继续住在这间屋子,直到“百年归老”。

这项逆按揭计划能否刺激国内房地产市场,带动退休国人“以房养老”的风气?

著名发展商怡克伟士(EKOVEST,8877,主板建筑股)董事经理丹斯里林景清,就非常看好“以房养老”计划在大马的前景,并认为可提振本地房地产市场。

林景清接受《南洋商报》线上专访时指出,“以房养老”这个概念在大马会有很好的发展前景,尤其是华裔和印裔市场,因为华人向来懂得自力更生,比较少依赖政府的各类援助,他们的晚年生活也比较需要“以房养老”这种概念,提供源源不绝的现金收入来源。

林景清

房屋抵押不随便转售

而对房地产市场而言,有了“逆按揭”可以稳定房屋价格,协助整个房地产市场稳定下来,因为房屋抵押给Cagamas或金融机构,不会随便转售。

“无论是否有孩子,长者都需要“以房养老”。对于有孩子,但却是不孝子的长者,父母可能被迫变卖房屋来套现一笔钱,何况不少国人不善理财,手上一旦有了闲钱也无法自律,可能会动辄花掉变卖房子的这笔钱,而有了SSB, Cagamas可以替不善理财的国人把守这笔钱。

减缓房屋滞销问题

“SSB的面世肯定会刺激国内房地产市场,因为它可以协助有房在手却不够钱养老的退休或55岁以上乐龄人士,把房屋抵押给Cagamas换取每个月获得一笔固定收入来养老之余,还可以协助减缓房屋滞销的问题。”

他说,以房养老大致上可分成2大类型,一种是退休人士将现有房屋抵押再融资,另一种方式则是退休后才来通过提领公积金来购屋,将房屋抵押给金融机构再融资。

他强调,技术上而言,逆按揭其实就是一种再融资,因此如果是55岁退休后提领公积金来买房,最重要还是要看有关房屋所在地点,尤其是有关房屋最好是坐落在周遭基本设施齐全、交通便利的地区。

“晚年生活虽然一般上会比较少出门,但如果住家远离市区或地点偏远,交通不便,出门的花费就相对很大。

“房屋远离市区的另一个问题就是,每当发生经济危机,地点偏远、乏人问津的产业总是第一个遭殃。”

借贷者逝世才卖房

Cagamas是于去年12月率先在巴生谷推出SSB,并预计将在今年下半年推广到其他主要城市。届时,国内各地“有资产,无现金”的55岁或以上国民,将可通过这项计划“以房养老”,安享晚年。

所谓“逆按揭”,是以拥有房屋的退休人士或年长者为放贷对象,并以借贷者的房产作为抵押,在居住期间无需偿还贷款。

逆按揭将在借贷者逝世、卖房或永久搬出住房时届满,届时放贷的金融机构将出售房屋,所得资金清还贷款本金、利息和其他各种费用。

庄国辉:不止再融资

SSB属完善退休规划

SSB属于一项贷款安排,让借贷人可把名下房产作为抵押品,向Cagamas申请按揭贷款。其优点包括借贷者仍是房产的业主,并可继续安居在原有房产直至离世。

同时,他们可选择通过这计划提款,还清剩余的房贷,或是提款翻新及维修房产。

这个以房养老计划的另一好处是若借贷人需要支付本身的医疗费,在子女无法负担下,他们也可通过这计划申请一次性的提款。

乍看之下,这似乎跟房贷再融资没有两样,但两者其实存在哪些差异?

大马财务规划理事会(MFPC)署理总会长庄国辉博士认为,SSB除了是房屋再融资计划,其实也是一个很好的退休规划,让有房屋在手的国人退休后可以安享晚年。

庄国辉

采固定利率

他说,传统的再融资一般是浮动利率,利率随着国家银行隔夜政策利率(OPR)及银行的基本贷款利率走高或下跌, SSB则是固定利率的计划,不必担心利率提高而供不起。

“从理财的角度而言,有选择总好过没选择,SSB的出现让国人在退休财务规划上多了一个选择,这对国人是好事。但切忌一窝蜂,认为有新的东西就是最好的,马上就申请参与这项计划。凡事都有利与弊,没有一样东西是完美的,主要胥视是否适合你。”

他认为,SSB适合那些没有子女、退休后没有收入,老年钱不够用的人。

孩子继承或出售

“对于有孩子,但没有和孩子一起住的人,可选择在SSB计划下继续住在本身的房屋。等到自己去世后,孩子有2个选择,第一,孩子买下和继承该房子。第二,如果有多名孩子,就先由孩子们之间决定以后谁买下有关房屋。如果真的要卖掉,那么Cagamas可以帮你卖掉,扣除还给Cagamas的贷款,余额就交给孩子们平分。

“如果房屋是和配偶联名拥有,自己去世后,配偶还在世,那么配偶可以继续住在该房子,直到配偶也百年归老。所以,SSB也是一个很好的退休规划,让我们退休后还可以安享晚年。”

“养老”成房产另一卖点

在SSB计划下,申请者必须先通过雇员公积金局(EPF) 和信贷咨询与债务管理机构(AKPK)的咨询,让他们知道自己是否合适参与该计划。

也是AKPK理财教育课程导师的庄国辉说,EPF和AKPK会协助申请者计算他们退休后需要多少资金过活,需要多少现金流等。AKPK专员也会分析,申请者在各种状况,例如离婚、配偶去世等对退休养老的影响。

他指出,一直以来,人们购屋不是买来自住就是做投资,例如出租或转售,从中获取固定收入或套现。

现在有了SSB这个计划,就让国人在房屋上多了一个选项,可以用来养老,尤其是它是专门为了“以房养老”而设。

“举例,发展商针对这一群计划退休的购屋者,打造专为他们养老而住的房屋项目,这可能是其中一个卖点。

庄国辉认为,大马很适合推出逆按揭 ,因为推出“以房养老”计划的市场,房价必须不断上涨,而大马的房价过去几十年翻倍了好几次。

“大马是新兴国家,也有很多的土地,我们慢慢迈向先进国,我们的土地也适合开发各种不同类型的产业。”

购屋的财务因素:

1.头期付款多寡

2.律师费、印花税多寡

3.房贷融资额度

4.每个月还贷额(建议不要超过收入50%)

5.如果贷款违约,如何?

购屋的非财务因素:

1.适合自己的房屋种类,如有地房产或高楼住宅

2.永久或租赁地契?因为这对房贷有影响

3.总地契(Master Title)或分层地契(Strata Title)

4.发展商的信誉

5.房屋地点(这个地点适合你吗?将来的发展前景?)

曾志良:绝不“债留子孙”

国人需时认知与接受

Cagamas总裁兼首席执行官拿督曾志良认为,逆按揭在大马的发展前景,取决于国人对“以房养老”这个概念的认知及接受程度。

他早前接受《南洋商报》专访时说,虽然大马推出逆按揭才短短几个月,但至今的反应令人鼓舞。

港韩初期反应欠佳

他说,就已推出逆按揭的亚洲市场,例如香港和韩国而言,初期都反应欠佳,但如今已非常普及化。

“亚洲人过去总爱把财产如房屋留给孩子,但如今许多亚洲人已经改变这种想法。越来越多亚洲人除了不把财产留给下一代,也不要把麻烦,例如债务留给孩子,因此逆按揭这类房屋再融资配套符合当今亚洲人的需求。

“像SSB,就是专为拥有资产如房屋,却不够钱养老的退休人士或长者而设。它适合那些想把房屋货币化的人士。

“更重要的是,SSB不会“债留子孙”,因为Cagamas将在借贷者往生后脱售有关房屋来抵消房贷,如果脱售所得不敷,借贷者的孩子或至亲不必摊还这笔房贷,如果脱售所得有余额,这笔款项将归他们所有。”

房屋可衍生新功能

庄国辉认为,“以房养老”在大马目前还是萌芽时期,将来发展多快,还要看其他因素。

他说,既然房屋可以建造起来,为何房屋的用途和经济效益上,我们不能下多一些功夫?除了买卖和借贷,将来再衍生更多的功能?不要只是把房屋当着房屋,可以从中发掘更多的可能性。

“例如,将来逆按揭是否有保险的保障,例如借贷者活到100岁,他的保障如何?或者,能否允许以房买房?

“如果SSB只是为参与者提供现金收入,那么它的发展前景有限,但我相信,如果很多人接受SBB,慢慢的,它的功能会逐步增加。

“这就好比社交媒体,例如面簿,当它已经成为大部分人生活不可或缺的一部分,使用率非常高,它的功能会一直被加强。

“这需要Cagamas或日后推出逆按揭的其他金融机构进一步思考,还可以如何把逆按揭的功能多样化。”

海外“以房养老”计划参考:

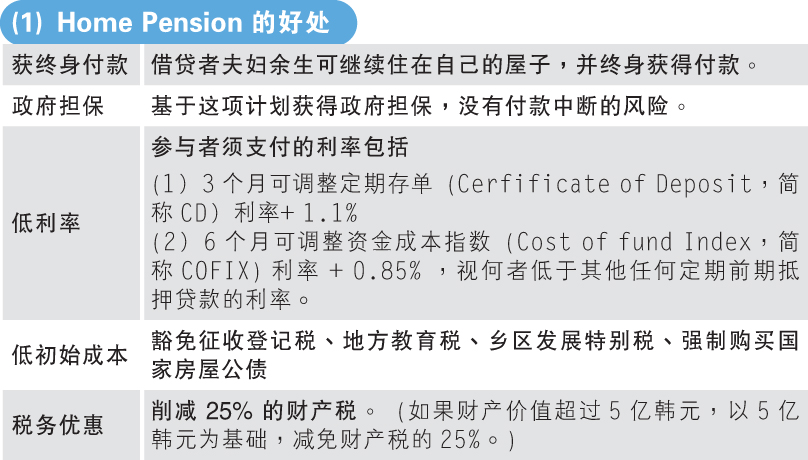

韩国房屋养老金计划(Home Pension,逆按揭)

(2)申请条件

●年龄要求

屋主或配偶须55岁或以上(根据抵押房产当天届满55岁或以上为准)

范例一:屋主58岁、配偶53岁 -> 符合资格

范例二:屋主53岁、配偶58岁 -> 符合资格

●拥有的物业数量(借贷者和配偶)

拥有一间或以上的房屋,呈报的房屋价值9亿韩元或以下

※如果申请者拥有2间房屋,呈报总值超过9亿韩元

※申请者可参与该计划,合格前提是他/她签署承诺书,在获得养老金起的3 年内,出售或移交非住宅物业的拥有权。

(3)合格住宅

●韩国房屋法令规定的“住宅”

●独立式房屋(单)、多单位房屋(复式房、排屋、公寓)、多用途住宅(仅当房屋面积占总面积的一半以上时)

●老年福利法令规定的“老年福利院”

●法令施行令中规定的“Officetels”(Studio公寓)(仅限住宅用途。)

备注: Home Pension 是一项获得韩国政府担保,专为韩国长者推出的逆按揭计划,这些长者拥有产业,但没有足够的钱养老,在参与逆按揭计划,把房屋抵押给推出逆按揭的政府机构之后,他们将每个月获得一笔固定收入应付晚年生活所需。