(吉隆坡9日讯)手套股昨日遭遇沉重卖压,尽管整体营运环境仍对本地业者有利,但其估值已超出盈利复苏的预期,因此,有分析员把领域评级从“增持”,下调到“中和”。

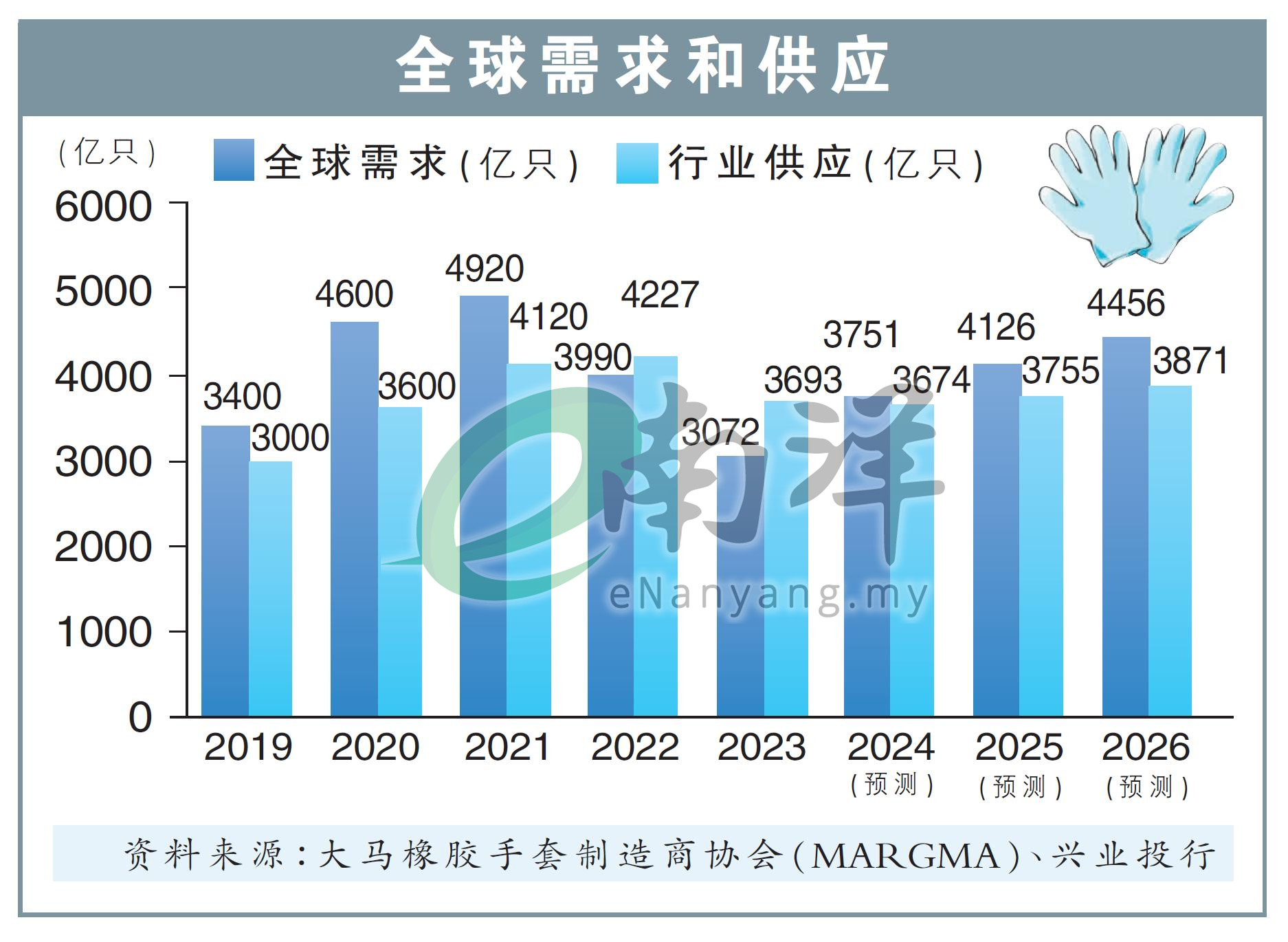

兴业投行研究发文告表示:“从数据上来看,目前手套行业的预估股价对帐面价值(P/BV)为1.9倍,相较于疫情前3.8倍的5年平均水平,还有溢价空间。”

“不过,考虑到行业2026年盈利复苏,仅能达到疫情前的39%,现在的估值水平显得偏高。”

除了行业估值过高,分析员还提出另三项导致领域评级下调的原因。

涨价阻力影响后市

分析员说道,随着美国关税政策于2025年生效,大马手套制造商似乎难以充分利用美国对华采取的进口关税优势。

“在理想情况下,大马制造商在美国的手套报价,应为每千只25.5美元到27美元,但因美国客户强烈抵制,业者的售价很难抬高到超过24美元。”

鉴于2025首季涨价有阻力,持续性的平均售价与成本差距,估计不会有所改善,且需要一定时间才能恢复到疫情前水平。

举例而言,疫情前每千只手套成本约为18美元到19美元,而平均售价则介于21美元至22美元,意味着两者间的差距为14%,或3美元到4美元。

如今,成本已升至每千只20美元至21美元,这已大幅压缩手套制造商的盈利能力,当前的售价和成本差距仅剩1美元到2美元。

若要实现疫情前的赚幅,大马手套业的售价,必须提高到至少25美元及以上,才会更加有利可图。

然而,美国客户早已习惯购买价格更低的中国手套,因此抗拒接受新的定价结构,而即将上任美国总统的特朗普,作为一名商人更不允许价格套利的做法,可能会以关税调整的方式介入供应链。

美国提前采购囤积

无独有偶,从美国最新进口统计数据来看,该国近几个月的采购趋势甚有明显的增长。

在去年10月,美国的手套进口出现异常的增长,环比增18%,达至3.36亿只,这归因于美国客户赶在关税生效前,临时提前采购手套。

虽然大马在美国提前采购上是最大受益者,甚至出口表现强于具有价格优势的中国,但据了解,美国客户已完全把业务关系,从中国转移至大马。

此行为源于对特朗普关税政策不确定的担忧,尤其是特朗普在大马还未成为金砖国家(BRICs)成员之前,就发言将向成员国征收关税。

有鉴于此,分析员估计手套制造商在2025年首季,将经历销量下滑的厄运,导致业者盈利增长难以赶上领域的溢价估值,而且大多利好红利已基本反映在股价上。

两业者具抵御能力

虽然分析员下调了手套领域评级,但若业者具备以下特质,相信将能很好抵御下行风险:

●展现出更强有力的盈利复苏;

●拥有稳健的资产负债表;

●在美国市场的销售占比更高。

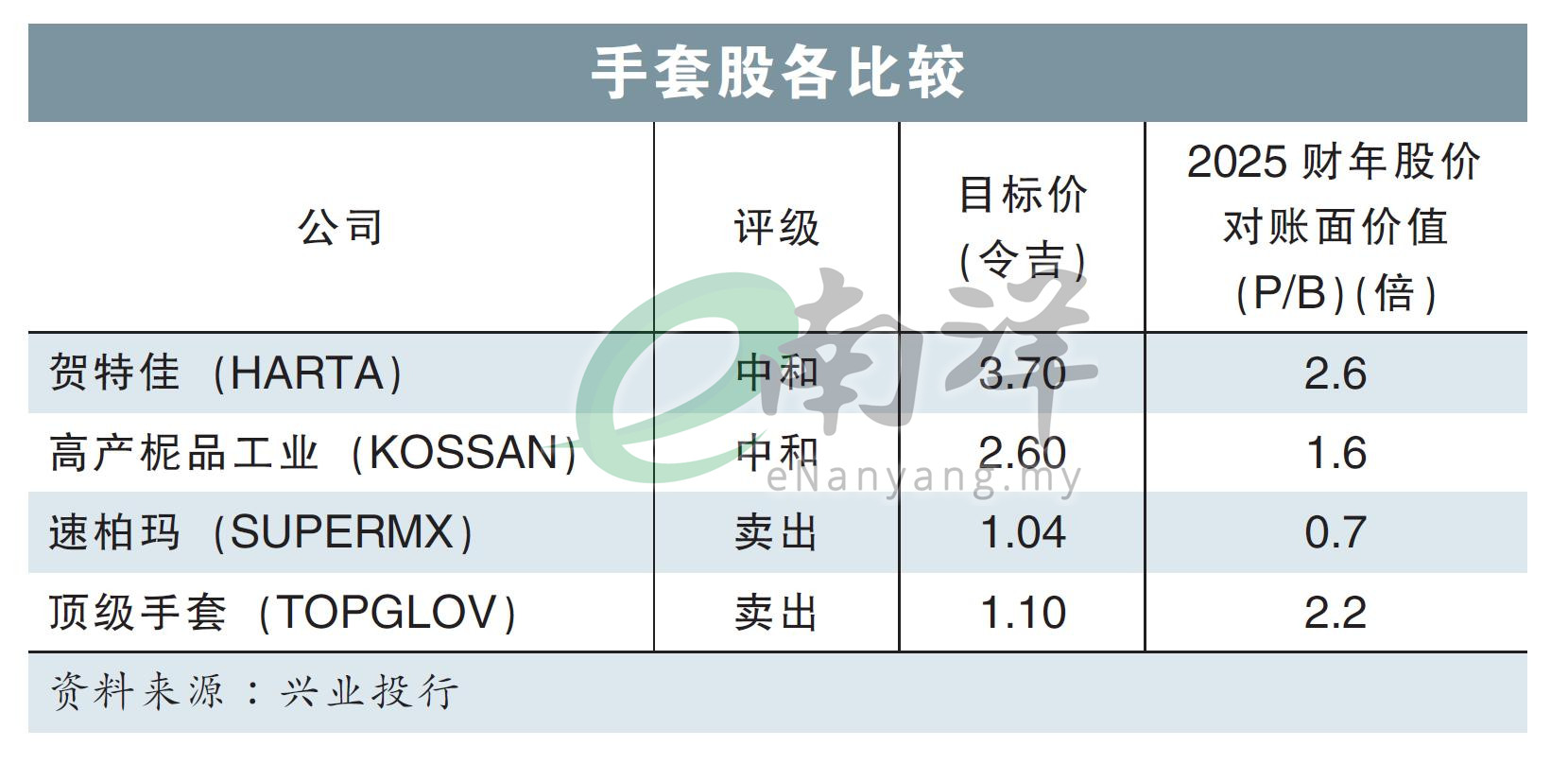

因此,在具备以上条件的贺特佳(HARTA,5168,主板保健股)和高产柅品工业(KOSSAN,7153,主板保健股),是分析员继续看好的业者之一。

视频推荐 :