独家报道:李治宏

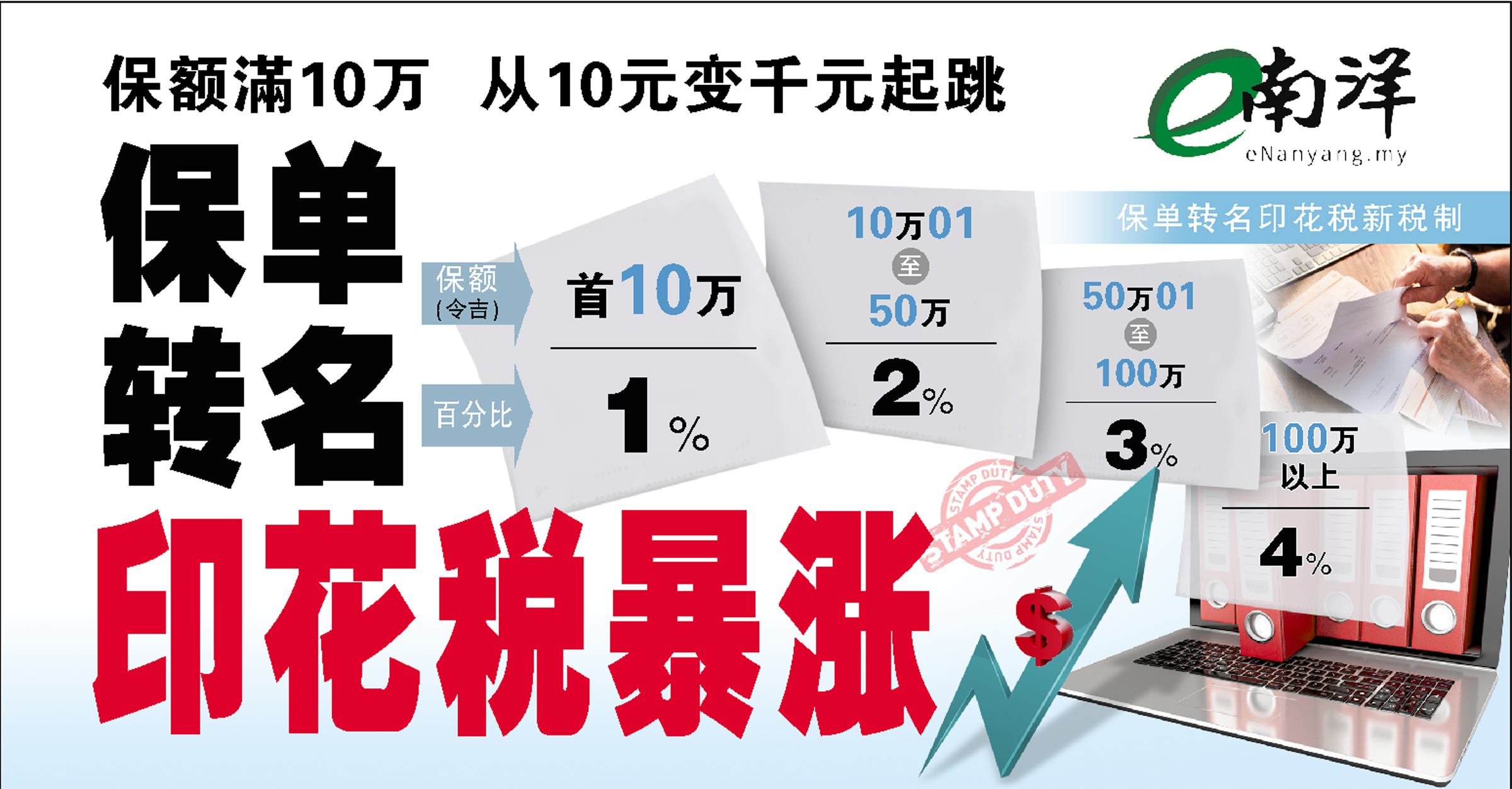

(吉隆坡30日讯)今年起,只要保额10万令吉或以上的人寿保险保单转换持有人,就必须给至少1000令吉的保单拥有权转让(Absolute Assignment,俗称保单转名)印花税。

保单转名向来只需支付10令吉印花税,但内陆税收局今年突改弦易辙,规定保单转名缴纳的印花税须依据从价税率(ad-valorem rate),即根据保单的保额来计算,令投保人若要将保单转名,就须支付少则1000令吉,多则4万令吉以上的税额!

不仅是主要涉及大保单的保险信托深受影响,一般人寿保单转名(只要是保额10万令吉或以上)也受牵连,所以影响范围非常大。

保额越大税率越高

据了解,这项修改是从今年1月1日起生效,由于事出突然,首当其冲的信托公司(Trustee Companies)和人寿保险公司皆措手不及,许多个人和企业客户更因为超高的税额大喊吃不消,而纷纷暂时搁置原已安排的保险信托(Insurance Trust)计划,一些信托公司更因此暂停保险信托业务。

一些寿险公司则更改保单转名的程序,若投保人仍坚持要尽快完成保单转名,必须自行到内陆税收局呈交申请表格和盖章。

国内保险公司和信托公司是于不久前接获内陆税收局的通知,指该局已改变保单转名印花税的税制,即从过去的一律10令吉印花税,改为从价税率,即根据保单的保额,征收特定百分比的印花税来计算,并从今年1月1日起生效。

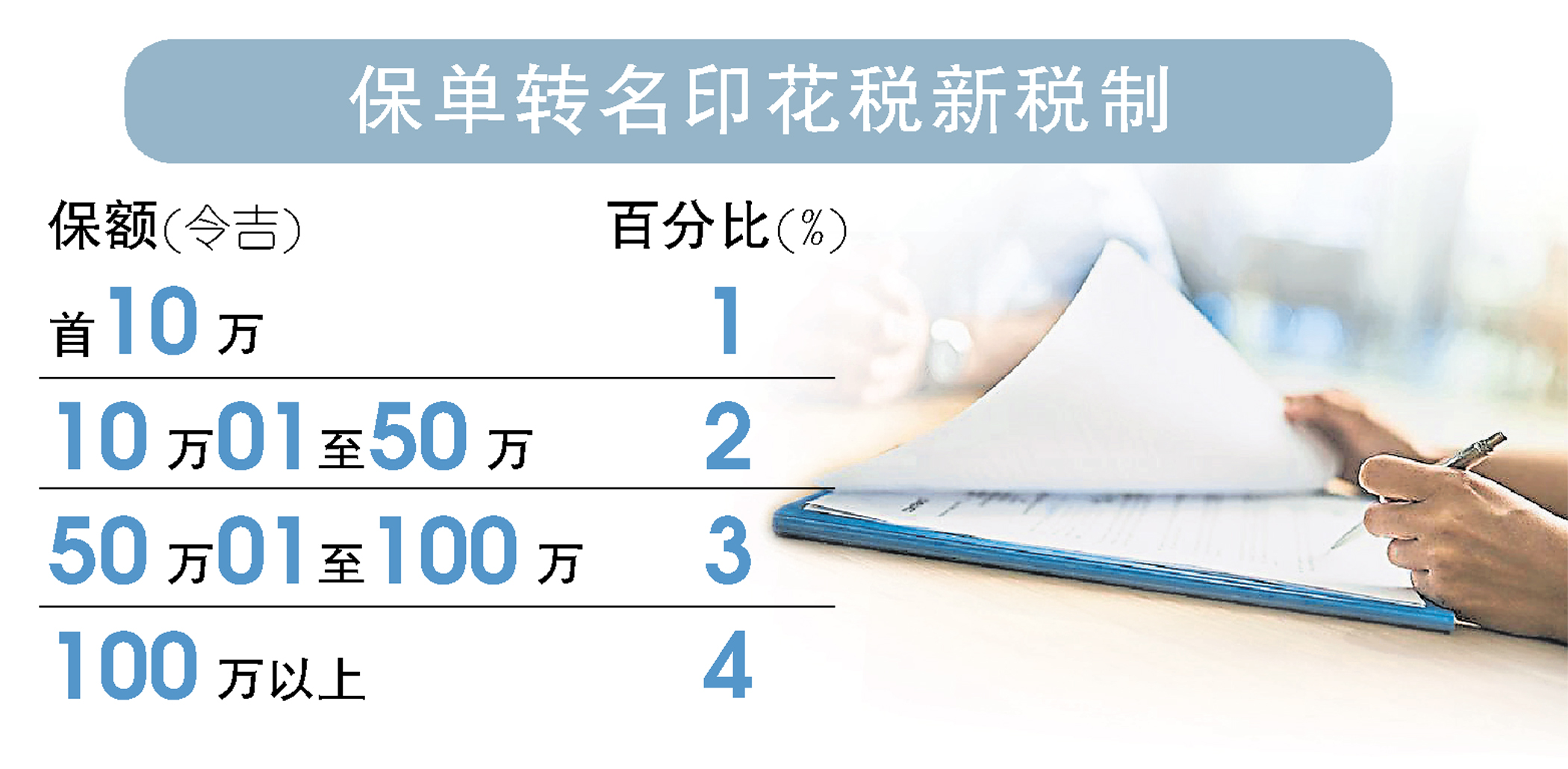

在新税制下,保单的首10万令吉保额征收等于保额1%的印花税、保额10万零1至50万令吉的保单转名征收2%印花税、保额50万零1至100万令吉的保单转名征收3%印花税,保额超过百万令吉的保单转名征收4%印花税。

换句话说,保额10万令吉的保单转名,必须缴纳的印花税款额为1000令吉;保额50万令吉保单转名须缴纳9000吉的印花税、保额100万令吉的保单转名须缴纳2万6000令吉的印花税,而保额200万令吉的保单转名须缴纳6万6000令吉的印花税。

保险与信托业首当其冲

本报探悉,在接获这项通知后,保险和信托业界一片哗然,因为对这两个行业的影响很大,尤其是信托公司,涉及转名手续的保险信托,占了信托公司生意很大比重。

许多遗嘱与信托规划师、保险代理员深受影响,因为无法使用有助于管理索赔程序的保险分配功能。

所谓保险信托,是指一名保单持有人在信托公司设立一个信托户头后,把某份保单放入信托户头,然后通过保单拥有权转让方式,将该保单拥有权转名给信托公司,好让信托公司协助管理有关保单,在保单持有人逝世后,将保险公司理赔的保险金,并根据信托契约分配给指定的受益人,例如保单持有人的孩子。

这类保险信托通常涉及大保单(保额较大,例如100万令吉或以上的保单),因为保单持有人不想受益人在他/她去世后一瞬间领取一大笔保险金,却一下子花掉,尤其是被提名人是未成年人、老年、残疾或公司股东买卖信托等。

萧伊妗:上诉结果未出炉

信托公司替代方案应急

一些信托公司已针对这项印花税新税制,向内陆税收局提出上诉。

财务规划从业员萧伊妗透露,许多信托公司都在等待上诉结果,而在结果出炉之前,各保险公司和信托公司针对保单转名各施各法,采取临时的解决方案。

例如有些信托公司吸纳最低的印花税费用,如果须缴纳的印花税数额太高,就由顾客决定是否取消把保单放入信托,或是暂搁把保单放入信托的安排,等待信托公司的上诉结果再做打算。

一些信托公司则为客户提供选择方案,一是将保单纳入遗嘱,当做遗嘱中的遗嘱信托(testamentary trust);二是委任信托公司作为保单的信托人,而非转让保单拥有权给信托公司。

在第一个选择方案下,保单持有人逝世后,保险公司理赔的保险金,仍可根据保单持有人在遗嘱中的意愿保留给指定受益人,作为后者的生活、教育和医疗费用用途。

在第二个选择方案下,则是保单持有人逝世后,保险公司理赔给信托公司的保险金,将转移给保单受益人。

萧伊妗补充,不管怎样,这两个替代方案,并不比原本的私人保险信托来得完善。

薛国龙

薛国龙:恐失大保单生意

新税制如“杀鹅取卵”

马来西亚资产规划师协会(MIEP)主席薛国龙形容,内陆税收局改变保单转名印花税的税制形同“杀鹅取卵”,恐怕将扼杀保险信托这个好不容易逐渐被市场接受的产品。

他接受本报专访时说,在印花税金额偏高的情况下,人们不必再通过保险信托,把巨额保险金转交给受益人,因此高度仰赖保险信托生意的信托公司在新税制下首当其冲,但最终受影响最大的却是保险公司。

他解释,通常只有大保单才会纳入保险信托,而国内大保单在保险市场比重不是很大,信托公司在金融市场所占比重也不大,反倒是大力推动大保单的保险公司,可能将因此失去很多大保单的生意,受影响最大。

应给宽限期

“有钱人要把资产留给孩子或至亲,方法多的是,在本地设立保险信托不划算,大可改为在海外安排保险信托,也可在海外购买以美元计价的保险,尤其是考虑到马币一直贬值,而投保人可能是数十年后才离世,以马币投保的保险金届时已经大幅贬值。”

薛国龙认为,内陆税收局有权修改保单转名印花税税制,但应该给予一段宽限期,而非马上落实。

“因为印花税太高,没人要做保险信托,最后这行业的生意大减,政府通过保险转名收取的印花税税收也将会大减,最终没有达到要提高整体税收的目的。”