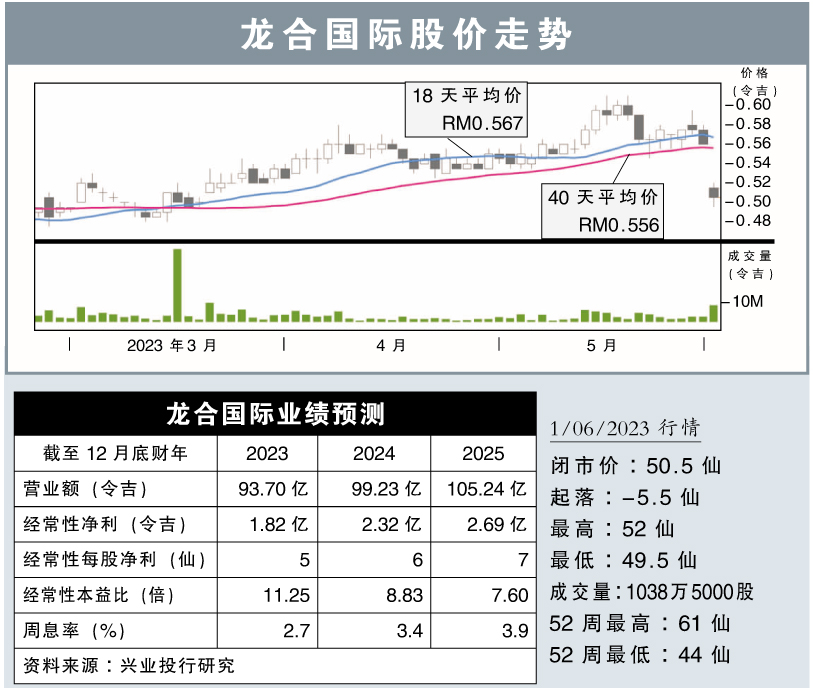

分析:兴业投行研究

目标价:63仙

最新进展:

饲料业务盈利走高,推动龙合国际(LHI,6633,主板消费股)2023财年首季净赚2214万2000令吉,按年走高8.67%。

该公司向马交所报备,截至3月杪的首季营收按年增长5.23%,录得21亿9622万令吉。

行家建议:

龙合国际2023财年首季核心净利为2200万令吉,低于我们与市场的预期,分别仅达全年预测的10%和11%。

该公司的净利表现不如预期,主要是印尼业务的表现走低,拖累整体表现。

尽管该公司在2023财年的起步缓慢,不过,我们预计公司的净利增长势头,将在下半年恢复。

这主要是大宗商品价格逐渐放缓、印尼产品平均售价复苏、对新加坡的出口改善,以及大马的业务表现相对稳定,有助带动公司净利表现。

最重要的是,政府普遍减少干涉,意味着在面对食品通胀等问题,公司都能更好地缓解成本波动。

另外,我们认为,在过去两年充满挑战的经商环境下,有助加强龙合国际的市场份额,并进一步巩固自身的市场地位。

凭借该公司的产能扩张,我们预计公司正处在有利地位,并能抓住东盟强劲的家禽消费商机。

综合以上,我们维持“买入”评级,目标价63仙。