分析:丰隆投行研究

目标价:5.85令吉

最新进展:

营运收入走高,加上成本控制有道,联昌国际(CIMB,1023,主板金融股)2023财年首季净利按年增长15.27%,至16亿4491万令吉。

该银行指出,净利表现走强,相当于10.3%核心股本回酬率,及15.4仙的每股净利。首季营业额则年增5.51%,至49亿9724万5000令吉。

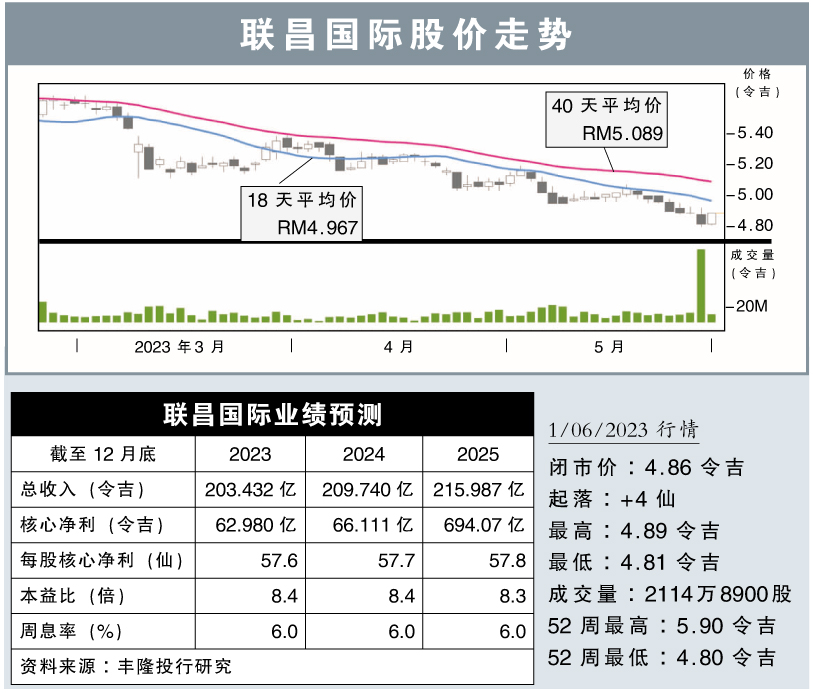

.jpg)

行家建议:

联昌国际2023财年首季净利为16亿令吉,符合我们与市场的预期,分别达全年预测的25%和26%。

为此,我们继续维持该银行的净利预测不变。

尽管如此,我们预计,该银行的净利息赚幅,将在未来的两个季度放缓增长,主要是大部分的定存将在今年首季重新定价。

另外,我们认为定存的竞争将会更为理性,加上国行在5月上调利率,有助于缓和定存表现收缩。然而,由于宏观环境疲软,预计贷款增长将出现放缓。

此外,总减值贷款比例预计将会攀升,不过我们仍有信心,因为比起之前的低迷,如今联昌国际能做的更好。

不仅如此,该银行过去3年累计的大量储备金,也能充当缓冲,以弥补短期内因宏观逆风,以及货币政策收紧,导致资产质量出现疲软的问题。

综合以上,我们上调评级至“买入”,目标价5.85令吉不变。