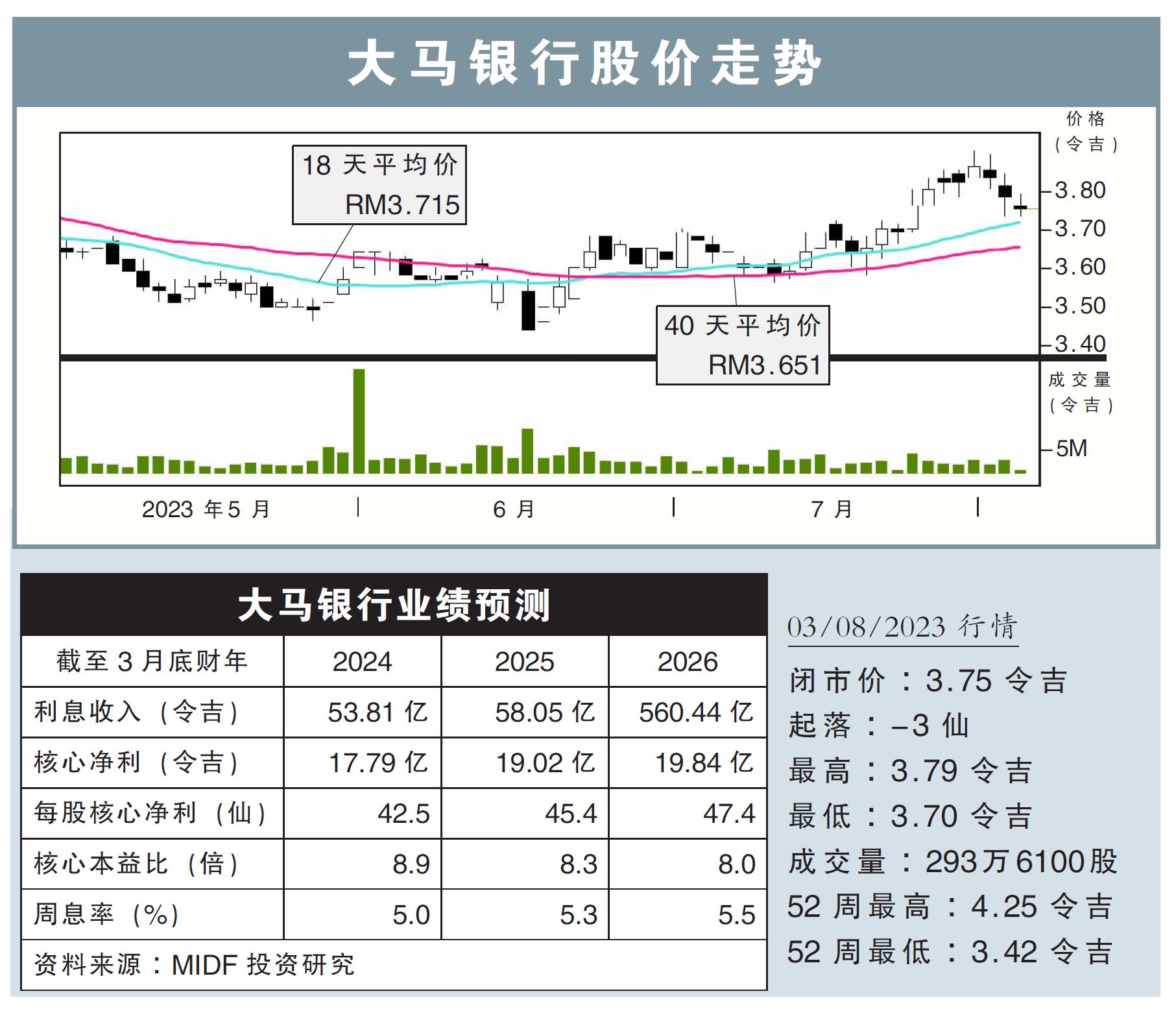

分析:MIDF投资研究

目标价:3.98令吉

最新进展:

大马银行(AMBANK,1015,主板金融股)宣布,正与新加坡华侨银行保险臂膀——大东方控股有限公司(Great Eastern ),初步洽谈脱售保险资产,即AmMetLife以及AmMetLife伊斯兰保险有限公司。

行家建议:

我们乐观看待脱售计划,这可进一步简化大马银行的资本结构,并减少暴露在保险行业的风险。

AmMetLife净利贡献占不足2%水平,甚至更低,我们认为,失去该部分的影响并不大。

另外,大马银行也可效仿大多数同行,与新的保险公司合作,以获得部分费用收入。

据之前报道,AmMetLife交易估值在2.50亿至3亿美元(约11.2亿至13.4亿令吉),这相当于1.6至1.9倍的市账率(P/B)。

我们以类似的市净率计算,其伊斯兰保险的估值约9000万至1.06亿令吉。

整笔交易价格,预计介于11.3至14.5亿令吉,完成后,将提高该行一级资本充足率(CET1)比率,从3月杪12.1%,增到12.6至12.7%。

但我们认为,为此做出预测调整还为时过早。

鉴于该行可能保持贷款损失准备金在更健康水平,我们预计,覆盖回拨的减少将提高信贷成本,从而稍微下调2024和2025财年预测,分别降1.7%和0.5%。

同时,下修目标价至3.98令吉,以反映较弱的盈利前景,和基于股本回报率的估值,但仍维持“买入”评级。