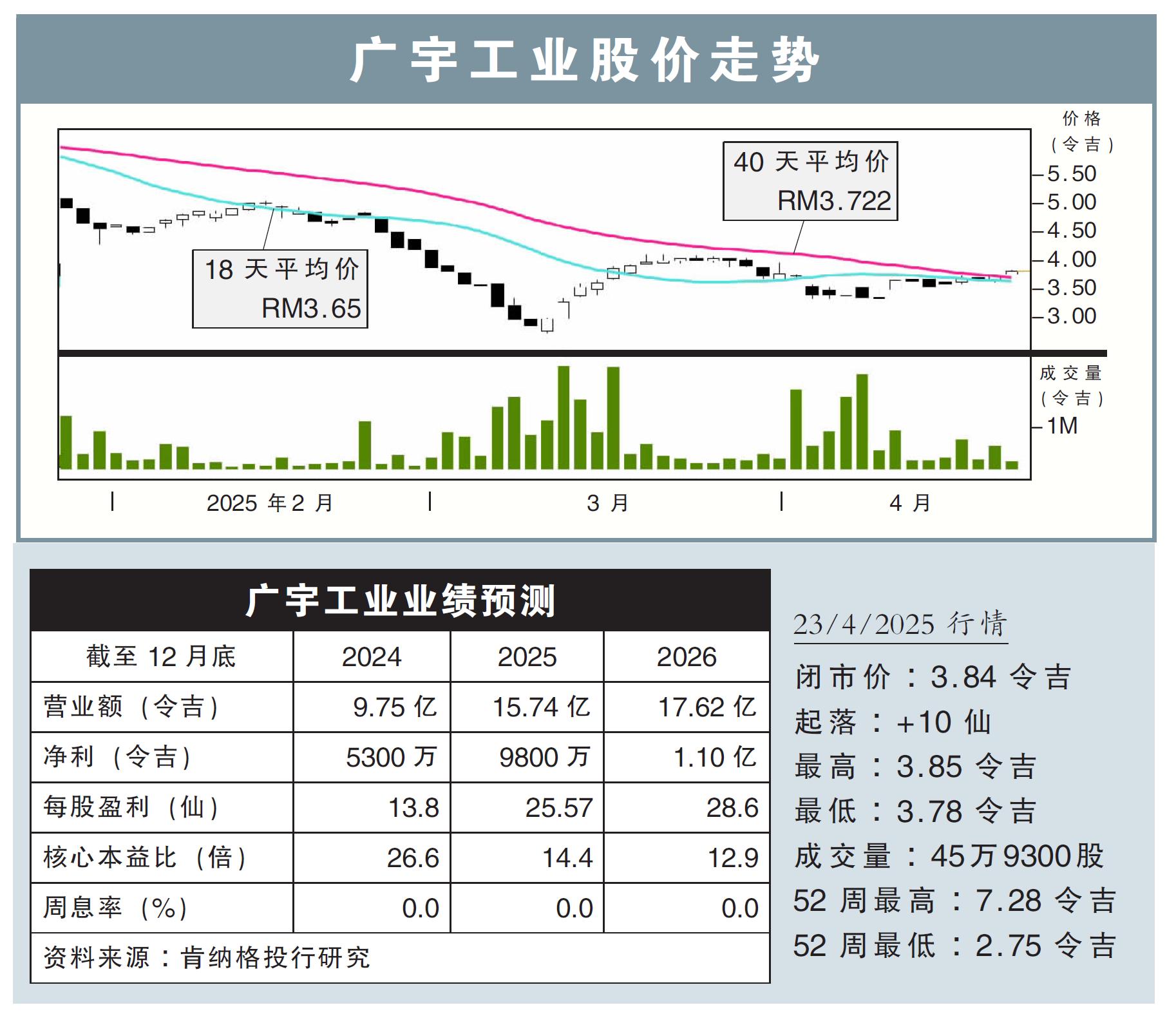

分析:肯納格投行研究

目標價:5.52令吉

最新進展:

我們近期和廣宇工業(PIE,7095,主板工業股)會面,對其近期前景感到樂觀。

(取自廣宇工業官網)

行家建議:

雖然高賺幅的客戶A在去年12月曾因材料短缺而暫時中斷業務,但自今年1月恢複常態後產能保持強勁。由於廣宇工業僅負責加工製造,因此材料采購方面影響有限。

美國關稅政策引發了將產能轉移至大馬的討論,但由於關稅政策大局未定,相關計劃已被擱置。但廣宇工業重申客戶A需求依然強勁,訂單未有放緩。

廣宇工業正和多個潛在客戶洽談,特別是來自母公司——鴻海集團的客戶。後者因越南面臨勞動力限製及原產地規範問題,正尋求產能多元化。

在美國貿易政策不確定性的推動下,洽談進展迅速,管理層表示部分合作有望在3個月內落實,而潛在客戶仍是來自汽車、機器人、醫療及電信等領域。

該公司仍有約3萬5400平方米生產空間可用,占總生產面積約30%,主要用於應對需求突發激增,但也可分配給新客戶。

此外,廣宇工業已開始為客戶H批量生產轉換器,預計能每年貢獻約6000萬令吉營收,而伺服器相關業務仍在談判中,管理層已下調從該客戶手上獲得10億令吉營收的預期目標。

該公司也透露,一家鴻海相關客戶有意將其轉換器生產業務遷出越南,相關商討仍在進行中。

客戶N也因美國關稅的不確定性,將其新型號產品發布推遲至4月。該客戶正與廣宇工業商討重啟合作。

廣宇工業過往在客戶N的產量占比介於15%至20%。管理層也表示,若雙方達成條件,公司願意為其分配產能。

我們維持“超越大市”評級,目標價也保持在5.52令吉。