马来西亚建筑业在2024年取得了重要里程碑,建筑工程总值达到1588亿令吉,按年增长20.2%,推动吉隆坡建筑股指数(KLCON)上涨59.14%。

如此出色的表现主要受到专业承包活动和住宅建筑子行业的大幅扩张所推动,而这得益于强劲的国内经济增长、基础设施建设以及数据中心的蓬勃发展。

然而,进入2025年,形势急转直下,建筑业经历了大规模抛售,与整体市场低迷如出一辙,这主要是拜登政府实施的芯片限制措施以及持续的全球贸易不确定性引发的市场情绪低迷。

政府强劲支出提振

尽管遭遇抛售,各公司的项目储备并未显示放缓,盈利能力也保持稳健。因此,我们仍对马来西亚建筑业的增长前景充满信心,主要是受到建筑公司订单不断扩大、国内基础设施项目持续进行中、海外项目的曝光率、2030年公共领域与私人界合作大蓝图(PIKAS 2030)下的公私合作计划(PPP),以及外国直接投资(FDI)不断增加等因素支撑。

在经历了冠病疫情期间建筑业的艰难时期后,我国政府发展支出近年来稳步增长,自2023年以来的支出水平相比历史平均水平有显著增长,反映出政府持续重视和致力于推动国家的基础建设和经济发展。

2025年预算案中,政府支出继续保持上升势头,工程部预计2025年的建筑支出将达到2000亿令吉,并将重点继续推进道路、电力和清洁水等能够推动长期增长并造福人民的基础设施项目。

陆续展开更多项目

不断扩展的基础设施项目和有利的宏观经济环境是马来西亚经济扩张的主要动力。随着全国项目开发计划的加速推进,建筑行业仍然是经济增长的重要支柱,主要受到大型基础设施项目、私营企业投资和外资直接投资(FDI)流入所推动。

其中一个关键结构性驱动因素是城市连通性和交通基础设施的建设,柔新捷运系统(RTS)连接线及槟州轻快铁(LRT)扩建计划的持续进展,构成了马来西亚交通战略的核心支柱。

除交通运输外,工业和商业建筑规模也在持续扩大,这尤其体现在马来西亚作为高价值产业区域枢纽的定位上。柔新经济特区(JS-SEZ)是其中一个关键催化剂,有望吸引先进制造业、物流业和数字基础设施方面的新投资,与目前在主要工业中心所见的FDI主导型扩展趋势一致。

此外,水务基础设施与防洪工程正成为该行业项目储备的关键组成部分。金务大集团(GAMUDA)近期中标的霹雳河原水输送计划(SPRWTS),即是一项大规模水资源调配与防洪项目。我们相信金务大集团参与水务基础设施建设或标志着将会有更多类似的项目陆续展开。

副首相于2025年2月宣布能源及水务转型部将加快防洪工程实施;目前136个项目中,有多达35个处于前期实施阶段。

因此,我们对这些基础设施升级项目保持乐观,并预计其将成为未来建筑行业项目储备中的重点。

建材成本相对稳定

尽管近几个月来建筑材料成本有所波动,但目前仍处于相对低位且稳定的水平。受材料成本上涨和国内基础设施建设需求增长的推动,水泥价格在2024年飙升之后,近期已趋于稳定。

价格稳定为承包商提供了更可预测的成本环境,尤其是在大量基础设施项目预计将在短期内刺激需求的情况下。

另一方面,钢铁价格仍保持在较低水平,主要原因是全球钢铁市场供应过剩,而中国的过度倾销加剧了供应过剩的局面。

因此,这一情况为高度依赖钢铁的大型基础设施项目带来成本缓解。

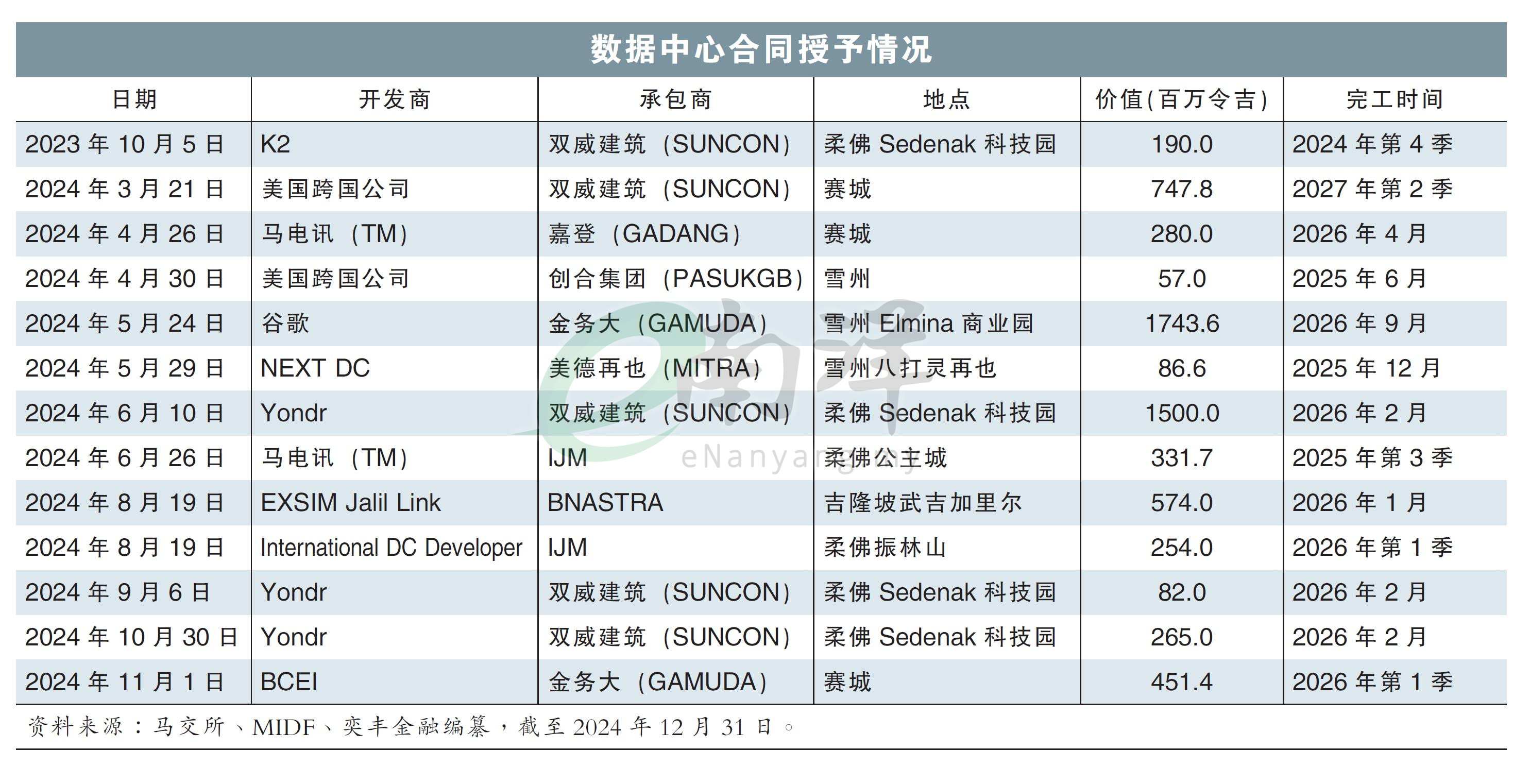

数据中心强劲催化剂

虽然我们预计即将开工的项目带来的强劲需求可能会对材料成本造成一些上行压力,但对建筑公司赚幅的整体影响将微乎其微。这主要归功于目前多数承包商拥有强大的定价能力(其订单充足,且能够将部分增加的成本转嫁给客户)。

因此,我们认为材料成本的上涨预计在可控范围内,不会对该行业的盈利能力造成重大影响。

此外,随着区域环境不断变化以及对数码基础设施需求增长,马来西亚的数据中心业务为建筑行业带来了结构性增长动力。新加坡在2024年初解除为期四年的数据中心禁令后,马来西亚因具备多项竞争优势(如充足的电力和水资源、具成本效益的土地、更低的劳动力成本和完善的基础设施),成为大型数据中心投资的理想替代选择。

人工智能与高性能计算的需求上升进一步加剧对数据容量的需求,吸引了谷歌、亚马逊和微软等科技巨头的大量投资。

市场担忧或被夸大

尽管建筑公司可以直接受益于数据中心基础设施需求,但自2025年1月美国实施先进计算集成电路(IC)出口限制后,市场情绪受到打击。这一举措(尤其是将马来西亚列为第二等级国家(Tier 2)并设定每年5万颗芯片的限制)导致了短期波动,拖累建筑股表现。

尽管如此,我们认为市场的担忧或被夸大,因为马来西亚的大多数数据中心主要是基于云计算,而不是基于人工智能驱动的大型语言模型(LLM)的数据中心。因此,这些数据中心并不需要高级GPU芯片,限制措施的实际影响应相对较小。

展望未来,我们认为马来西亚的数据中心发展趋势将保持稳健,因为新数据中心开发项目不断扩展,为涉足这一领域的建筑企业提供巨大的机会。

双威建筑(SUNCON)和IJM等公司已经获得了一些数据中心合同,有望从该结构性趋势中受益。

随着数码基础设施投资增加以及政府持续推进数码化,我们认为马来西亚在成为关键数据中心枢纽的地位将得到加强,推动建筑业的增长潜力,即便近期存在波动。

最低薪金+外劳缴纳EPF

建筑业存下行风险

由于建筑业本质上是劳动密集型行业,我们意识到其面临一些下行风险,例如2025年预算案中提出的最低工资上调至1700令吉,以及强制外籍劳工缴纳2%的公积金(EPF)。

金务大、双威建筑和IJM这三家马交所建筑股指数中最大的建筑公司,原已向其大部分建筑工人支付了高于1700令吉的工资,这将限制最低工资上调所带来的直接影响。

此外,建筑业的工资中位数一直保持在2500令吉以上,意味着对大型建筑公司的影响将微乎其微。

然而,目前工资低于1700令吉的小型建筑公司可能面临成本压力。同样的,2025年第四季起生效的强制外籍劳工缴纳2%的公积金的制度,预计也将影响建筑公司的盈利表现。

在马股建筑指数中,三大成分股——金务大、IJM和双威建筑前景明朗,已获得大量基础设施项目订单,有望为未来盈利提供坚实支撑。