MN控股(MNHLDG,0245,创业板)的新凭单MN控股WA(MNHLDG-WA),在上周三(3月8日)开始在大马股票交易所上市。该凭单是MN控股通过红股方式,根据每2股送1凭单派发给股东。

MNHLDG-WA在上市首天一度冲向12仙的高位。不过,该凭单之后面对卖压而下跌,并在上周五以10.5仙收市。MN控股母股在派送凭单除权日(2月24日)后,就从接近40仙一度跌至最低24.5仙水平。该股在上周五则以27仙结束交易。

MN控股是一家主要业务为地底公用设施及分电站工程专营公司。在截至2022年12月31日结束的2023财政年首半年,该公司的营业额达到6806万令吉,比2022年财政年同期的4977万令吉上涨了约37%。

尽管营业额上涨,该公司的净盈利在2023财政年首半年只达到378万令吉,比上一个财政年首两季的478万令吉逊色。

该公司在业绩报告表示,盈利下跌是因为公司营运管理费用上涨,以及其他收入减少导致。该公司也披露目前公司的订单达到3亿2590万令吉,相比起公司在2022年4月上市时的1亿7220万令吉订单增加了约89%。

MN控股最近也宣布其子公司MN输电公司,与Rentak Segar公司签署一项联营协议,合作竞标国家能源(TENAGA,5347,主板公用股)的自动变压器供应项目。

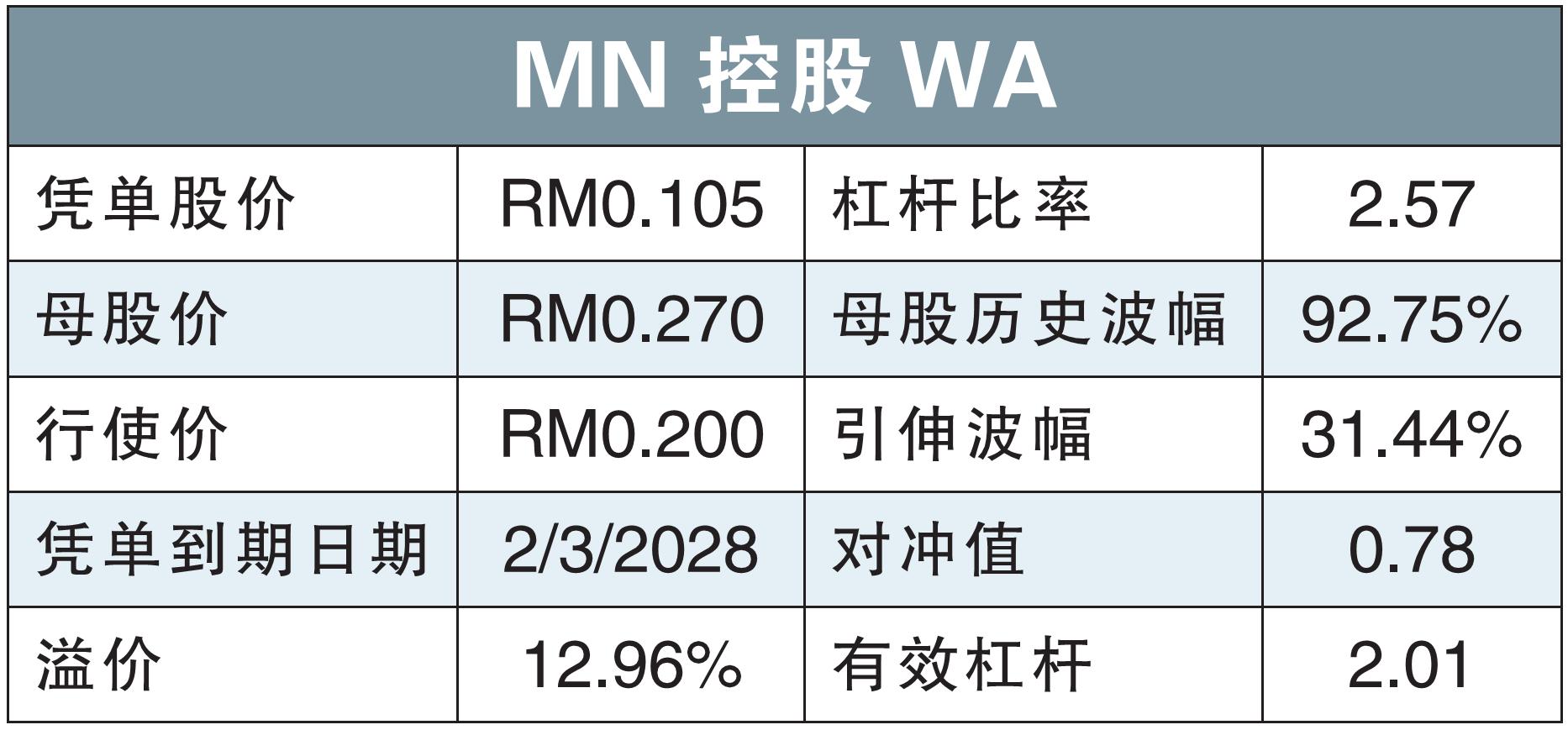

MNHLDG-WA目前的溢价达到约13%,这对一项还有差不多5年才到期的凭单来说是不昂贵的。该凭单理论上也因凭单引伸波幅比母股历史波幅远低而被低估。

若投资者对MN控股母股价有信心,使用MNHLDG-WA参与可以降低入场费,并为投资者带来潜在比母股高1.01倍的回报率。

声明:本文作者不持有文中公司股权。

免责声明

本栏纯属学术上或经验上建议,读者若有兴趣投资,应该自行深入研究或询问股票经纪才决定,盈亏自负。我们鼓励通过正确的投资方式创造财富。