(吉隆坡4日讯)尽管股市仍对特朗普贸易政策担忧而低迷,但分析员认为,市场中仍有充足的交易机会,尤其是受到年底的橱窗粉饰提振。

大华继显研究在最新的报告中指出,在过去五年纪录来看,富时隆综指普遍在12月最后两周表现强劲。

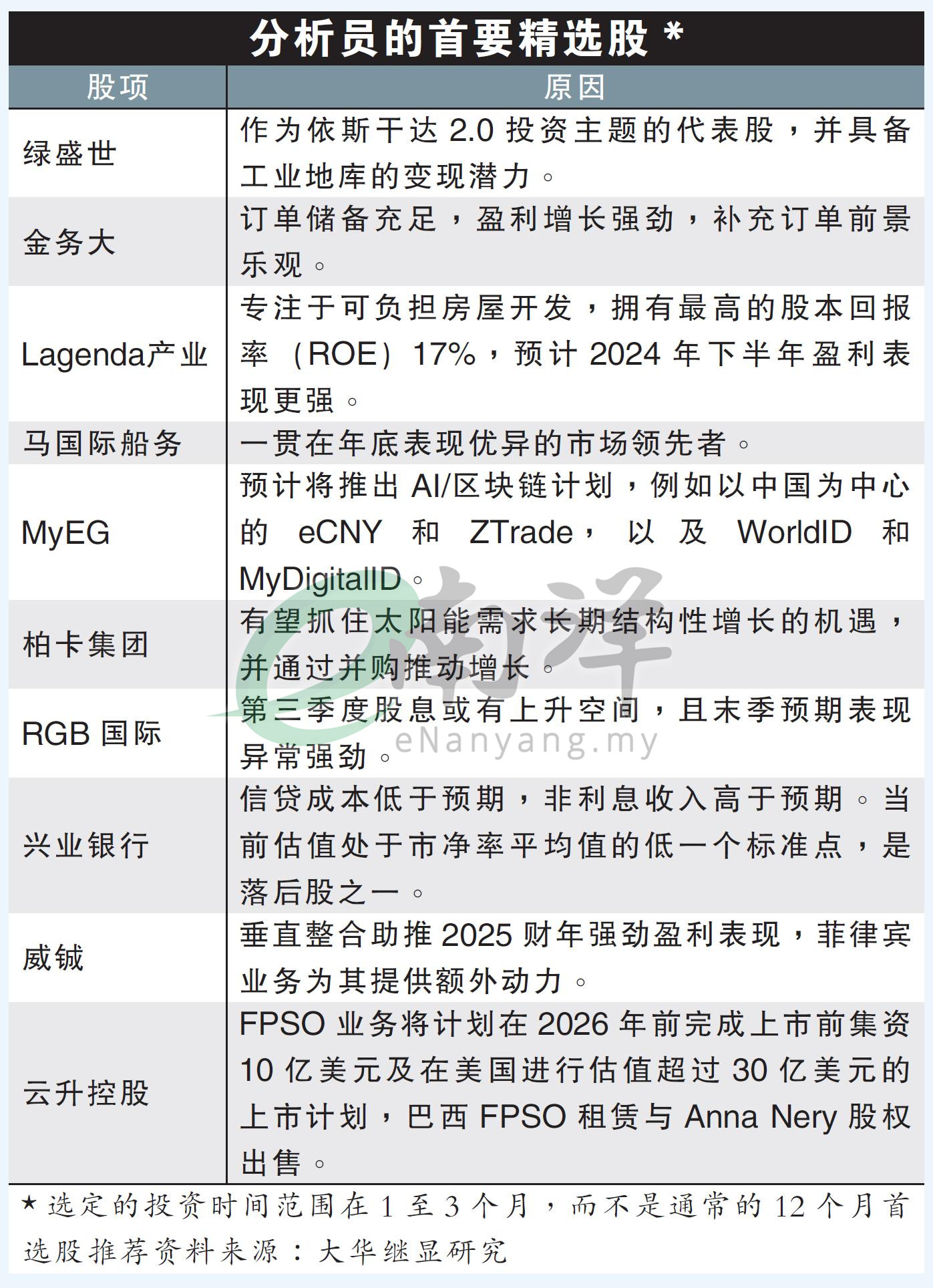

“在表现稳定的股票中,我们选择了马国际船务(MISC,3816,主板交通和物流股)作为此主题的推荐股项的。”

同时,分析员指出,在这12月,其他的投资重点包括对依斯干达2.0相关进展、企业并购活动、末季业绩潜在增长势头强劲的企业。

因此,在柔佛深耕的绿盛世(ECOWLD,8206,主板产业股),也有望在岁末之际冲出重围。

另一方面,云升控股(YINSON,7293,主板能源股)计划通过其FPSO资产深度变现,也将是潜在催化。

“此外,12月还可能出现更多数据中心相关土地销售,以及电子政府项目的授予。我们特别看好、MyEG(MYEG,0138,主板科技股)和RGB国际(RGB,0037,主板消费股)在末季录得强劲的盈利表现。”

除此之外,大华继显的首要精选股名单,还包括:金务大(GAMUDA,5398,主板建筑股)、Lagenda产业(LAGENDA,7179,主板产业股)、柏卡集团(PEKAT,0233,创业板)、兴业银行(RHBBANK,1066,主板金融股)和威铖(VS,6963,主板工业股)。

上月获3.4%回报

回看11月份,尽管富时隆综指下跌了1.9%,但该行追踪的首选股表现优于前者,增长3.4%。

“我们11月的首选股中,大赢家包括顶级手套(TOPGLOV,7113,主板保健股)(+9.3%)、兴业银行(+5.5%)和绿盛世(+5.6%)。而云升控股(-3.7%)和Lagenda产业(-1.5%)表现较为落后。”

分析员补充,12月选择马国际船务,以取代顶级手套,主要是后者股价近期已大幅提升,且特朗普的关税威胁可能对金砖国家造成不利影响。

视频推荐: