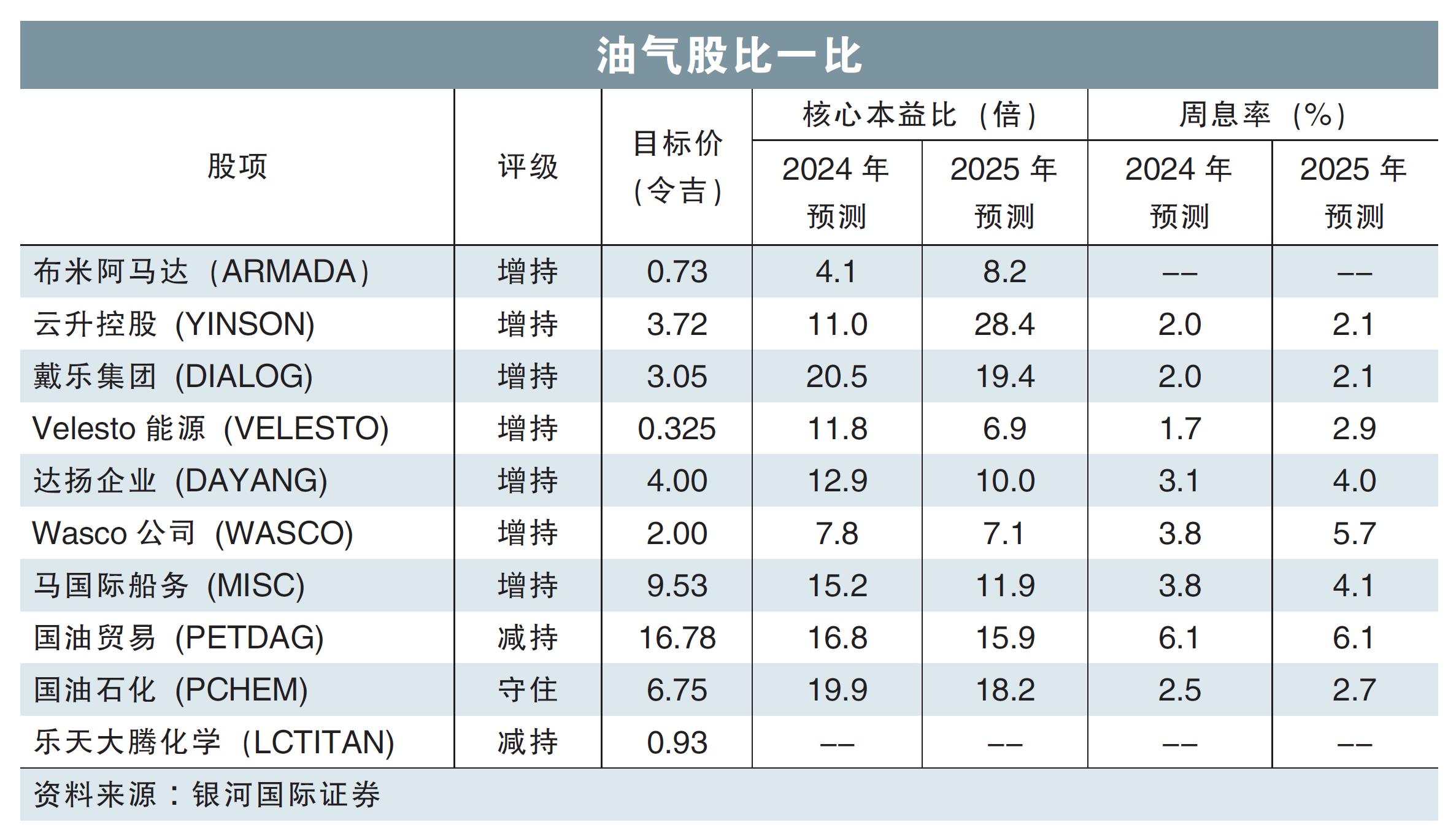

(吉隆坡29日讯)随着砂拉越政府对国家石油(Petronas)就天然气分配发出最后通牒,分析员认为,这将让国油的资本支出出现不确定性,进而对部分我国油气领域中下游企业带来影响。

分析员因此维持油气领域“中和”评级。

根据砂拉越2016年天然气分配条例,砂拉越石油公司(Petros)于去年11月被任命为砂拉越天然气资源的唯一天然气聚合商,以接替国油。

然而,Petros和国油之间达成的商业协议却未能在原定的7月1日期限完成,因此,砂拉越总理丹斯里阿邦佐哈里指出,国油必须在今年10月前,提交有关砂拉越天然气分配的决定。

这意味着Petros将很快签署上游天然气销售协议,从持有砂拉越天然气区块产能共享合约(PSC)的承包商那里购买天然气,之后将天然气出售给下游买家,包括发电厂、工业用户,以及国油相关子公司。

打压国油盈利

银河国际证券分析员认为,若是完成转让,这几乎肯定会挤压到国油的盈利能力。

国油目前是通过向拥有天然气区块产能共享合约(PSC)的承包商,以井口价格买入天然气产量,再将其转售给最终用户,从而赚取差价。

若一旦Petros从10月1日起接管砂拉越天然气资源,成为唯一天然气聚合商,国油将不再获得全部价差,因为Petros将抽取中间一部分,这将导致未来几年国油赚幅可能会进一步收紧。

根据能源委员会提供的最新数据,分析员估计,2021年砂拉越天然气占全马油气总开采量的40%以上。

“国油的砂拉越天然气业务赚幅将受到挤压,可能对国油营运现金流产生影响,从而影响资本支出能力,包括拨给上游活动的资本支出。”

Velesto恐受伤

而在上述情况下,分析员预计,首当其冲受到影响的应是勘探钻井,然后是某些开发钻井工程,紧接着可能会减少对钻井平台和随附的岸外支援船(OSV)需求。

“我们认为,Velesto能源(VELESTO,5243,主板能源股)自升式钻井平台,国内需求在2025年可能会出现波动。“

同时,部分维护支出也可能被推迟,但维护支出预计会是国油削减支出的最后一项,因此,达扬企业(DAYANG,5141,主板能源股)可能更具韧性。

至于国油石化(PCHEM ,5183,主板工业产品股),旗下民都鲁尿素工厂目前以特殊条款向国油购买天然气原料,以保护其赚幅,但之后,不确定Petros是否会同意在未来维持条款。