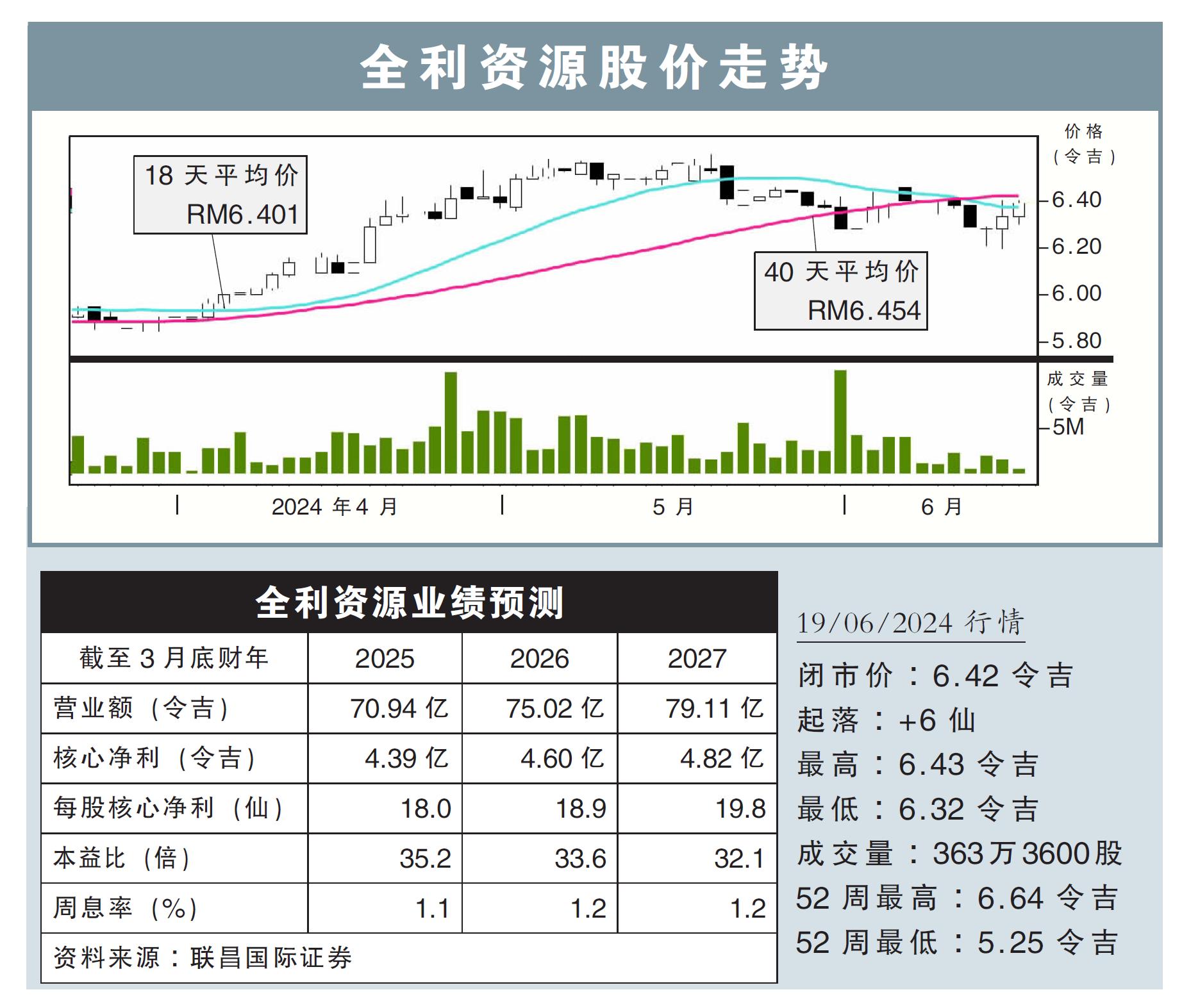

分析:联昌国际证券

目标价:6.60令吉

最新进展:

全利资源(QL,7084,主板消费股)旗下的BM绿科(BMGREEN,0168,主板工业产品股)出价1.1亿令吉,全面收购清洁能源方案公司——Plus Xnergy控股私人有限公司(PXH)。

PXH是大马领先的商业、工业、住宅及大型太阳能(LSS)项目清洁能源方案供应商,从2013年创立至今年3月,在全国共安装超过400兆瓦(MW)发电峰值的太阳能光伏设施,总共产出2000吉瓦(GW)的电力。

(取自PXH官网)

行家建议:

我们认为,PXH的业务与BM绿科的再生能源业务具有协同效应,尤其是在太阳能业务,收购案有利于BM绿科的业务增长,特别是LSS和工业领域。

同时,收购案也附带4年不少于4400万令吉的盈利担保,假设每年盈利1100万令吉,收购估值本益比为10倍。

据彭博社数据,太阳能企业1年预估本益比为27倍,因此,这次的收购价格,对全利资源颇具吸引力。

BM绿科也将向全利资源以每股1.35令吉发行新股,让后者股权保持在50%以上。

由于全利资源负债率为0.2倍,处在较低水平,相信将会通过贷款筹集所需资金。

我们估计,此收购只会小幅提振2025到2027财年的盈利表现,幅度约为0.4%至0.5%。

整体而言,我们维持“守住”评级和6.60令吉目标价不变。

视频推荐 :