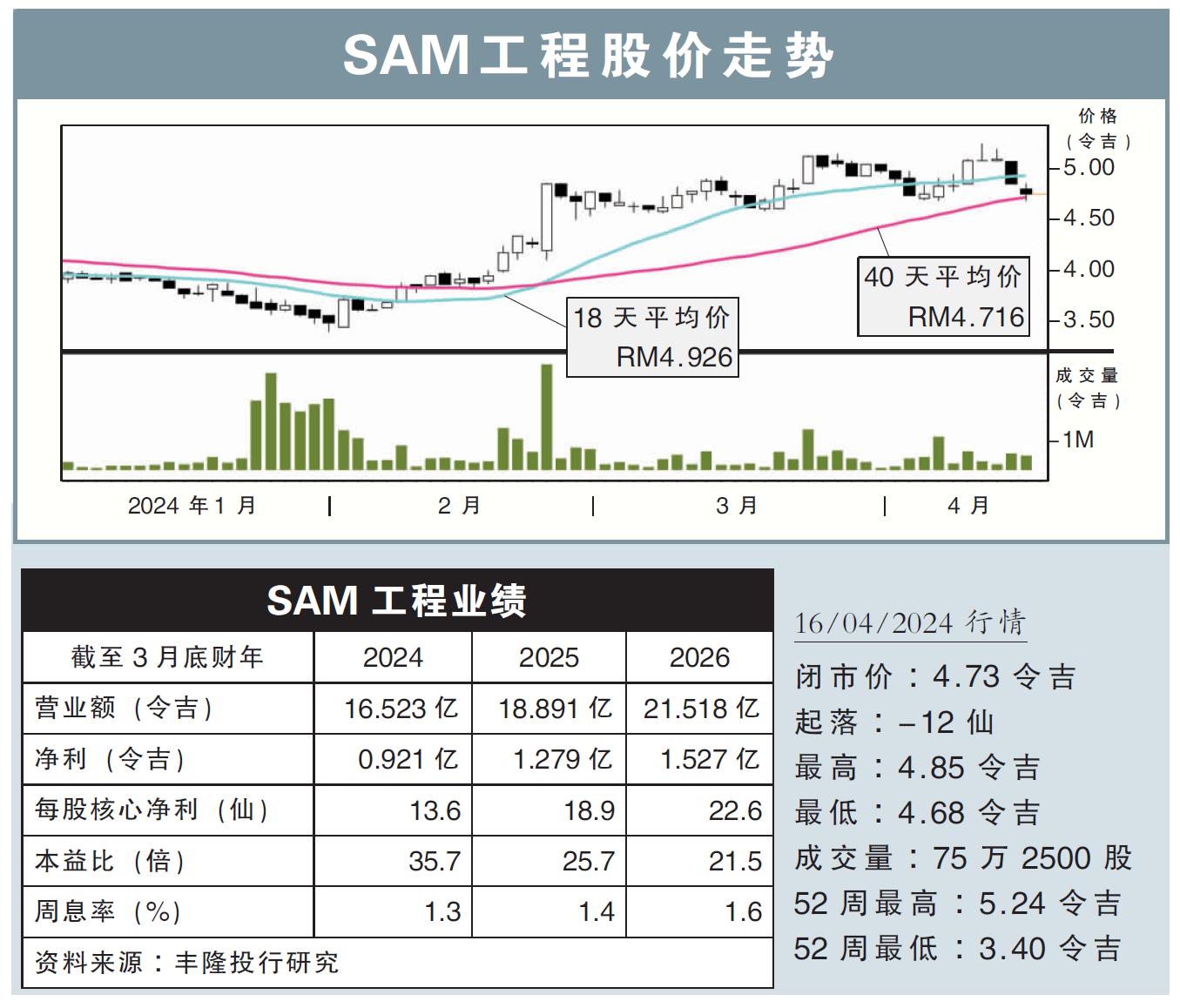

分析:丰隆投行研究

目标价:4.92令吉

最新进展:

随着冠病疫情正常化,乘搭航空旅游也逐渐回到疫前水平,而这也带动商用飞机交付量,以及新订单和积压订单,在2023年创下纪录。

有鉴于SAM工程(SAM,9822,主板工业股)完成收购Aviatron公司,预计航空业务的贡献,将从原先的23%,提高至35%。

至于半导体业务方面,在经历了惨淡的2023年后,预计会在今年恢复增长,且公司旗下泰国设备制造工厂自今年首季起已开始量产。

行家建议:

就整体而言,我们依旧看好SAM工程的整体运作和表现,主要是公司身处在超快速增长的领域,即航空和半导体领域,且这两大领域在长期时间内都能进行互补。

在我们看来,SAM工程是一个极其罕见的长期成长股,主要原因如下:

1)全球半导体领域正逐步从库存修正周期中复苏。

2)航空领域正在强劲复苏阶段,且乘搭人数已基本回到疫前99%以上水平。

尽管如此,公司位于泰国的扩张计划,可能需要耗上一段时间才能实现收支平衡,不过,我们乐观看待随后每个季度的亏损将收窄。

该公司则表示,碍于广泛的库存调整,加上厂房使用率不高,预计设备业务在短期内需求仍会疲软。

不过,对我们而言,凭借航空领域的强势,在近期内能弥补设备业务的不足。

总的来说,由于上行空间有限,我们将评级下调至“守住”,但目标价则维持在4.92令吉不变。

视频推荐 :