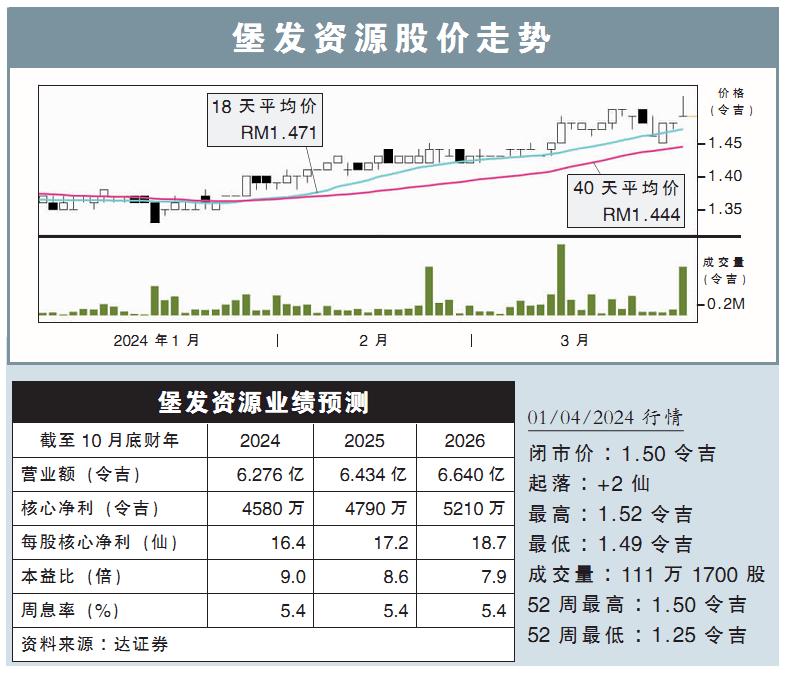

分析:达证券

目标价:1.57令吉

最新进展:

堡发资源(POHUAT,7088,主板消费股)2024财年首季净利,同比扬升50.9%,至1030万令吉。

公司向马交所报备,截至1月底的当季营业额录得1亿3114万令吉,同比增加9.7%。

行家建议:

剔除了30万令吉的外汇损失后,堡发资源第一季度核心净利为1060万令吉,符合我们和市场预期,分别占全年预测23.2%和24.7%。

当季营收增长,主要是美国进口商开始补充库存,以及当地需求逐渐复苏所推动。

不过,核心净利同比下降了27.8%,主要受累于加班费用增加以及销售、分销和管理成本增加,导致总赚幅萎缩。

目前,公司资产负债表保持稳健,无债务,并持有2.907亿令吉净现金。

总体而言,我们认为,随着库存过剩减少,美国家具市场正处于缓慢复苏的轨道。

因此,相信公司在未来几个月,可能会收到更多销售订单。

同时,潜在的降息可能有助于重振美国产业市场,进而促使家具市场前景更加光明。

我们维持2024至2026财年盈利预测,但将目标价从1.40令吉,调高至1.57令吉,重申“守住”评级。

视频推荐 :