分析:联昌国际投行研究

目标价:6.85令吉

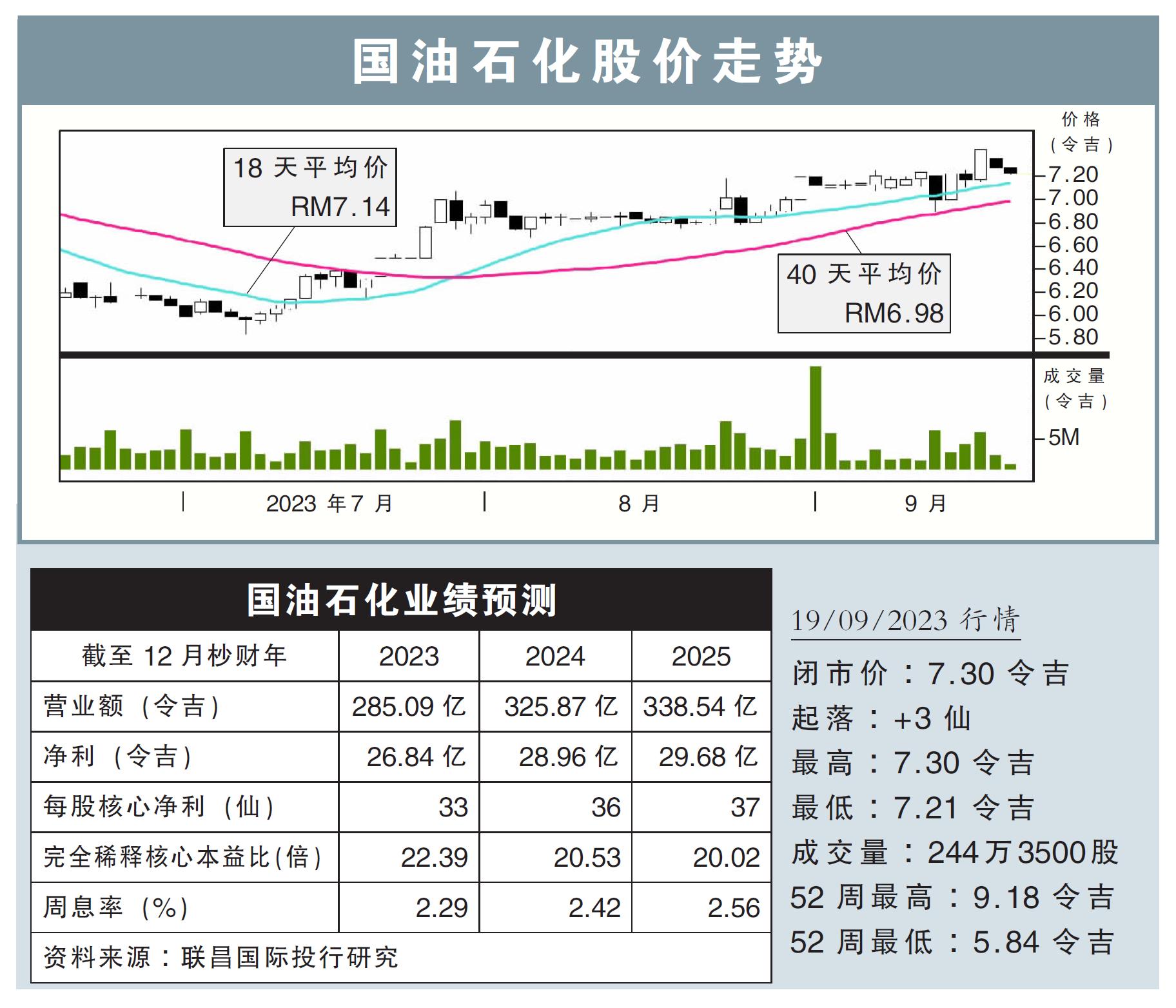

最新进展:

自产油大国宣布将每日130万桶的联合减产期限,延长至今年年底以来,供应担忧继续成为油价上涨的动力,而布伦特原油更是每桶升至90美元以上。

随着石油减产和出口削减,料将导致今年下半年全球库存下降,借此也能支撑石化产品的销售价格,并有利于国油石化(PCHEM ,5183,主板工业产品股)的登嘉楼吉利地(Kertih)综合石化大厦厂房。

另外,随着中国暂停尿素出口,相信能为公司的尿素产品价格,带来更多上涨空间。

(图取自国油石化官网)

行家建议:

由于石脑油成本推动因素,有助于拉高销售价格,加上中国的尿素出口限制,让我们对国油石化的负面看法逐渐减弱。

尽管如此,一些负面情绪犹存,如迄今为止聚乙烯(PE)和乙二醇(MEG)的价格上涨疲软,且自2023年中期以来,与石脑油的价差实际上已大幅缩小。

此外,美国原油预测,全球石油库存将从2024年首季开始囤积,如果这一说法是正确的,那么支撑销售价格的利好因素将会荡然无存。

另外,子公司Perstorp控股的亏损可能会在今年下半年持续下去,而位于纳闽的2号甲醇工厂上周意外停机,可能会对肥料和甲醇(F&M)业务带来负面影响。

综合以上,我们重申“减持”评级,不过,目标价则从原先的5.70令吉,提升至6.85令吉。