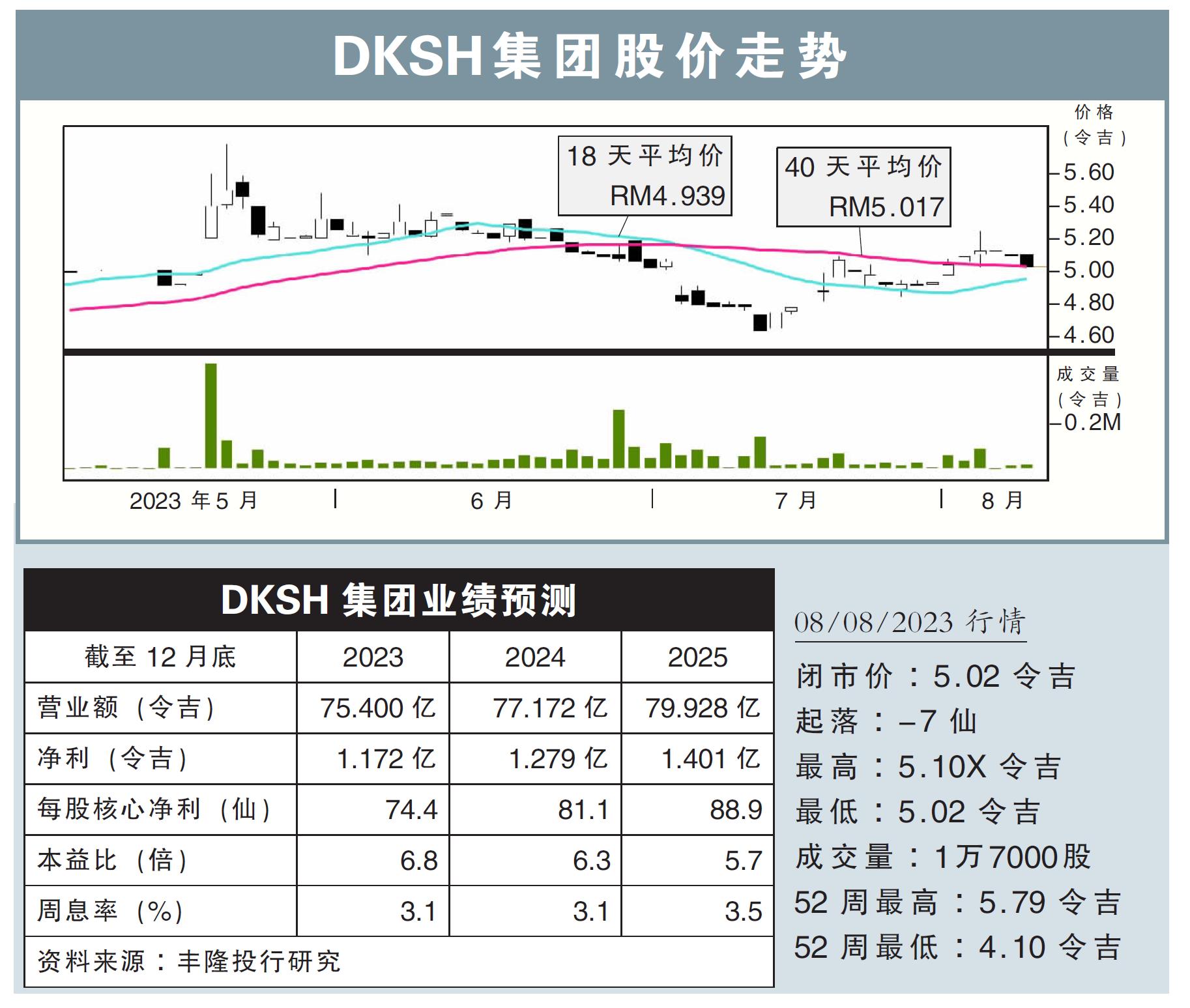

分析:丰隆投行研究

目标价:5.43令吉

最新进展:

DKSH集团(DKSH,5908,主板消费股)是大马领先的市场拓展服务(MES)提供商,代表超过160家客户,为大马约1万4000名用户提供服务。

该公司主要提供采购、营销、销售、分销、履行和售后服务等综合服务,帮助其他公司和品牌拓展业务。

目前,随着家庭支出有所改善,相信有助于推高该公司的产品销量。

行家建议:

DKSH集团通过不断增加分销产品,在家庭支出有所增加的带动下,有助于提升销量。

另外,随着家庭收入有所增长,以及游客人数复苏的支撑下,零售贸易将持续增长。

有鉴于此,我们乐观看待零售业的改善,也将推动DKSH集团的业务表现。

此外,凭借该公司的市场领导地位,以及外包分销趋势不断上升,相信该公司已做好充分准备,在未来获取更多客户和品牌。

碍于营运成本走高,我们预计该公司2023财年的净利预测将会继续持平,不过,放眼明后财年的净利预测,将分别增长9.1%和9.6%。

我们看好该公司明后财年的净利表现,主要是预计家庭收入将继续增长,以及公共和私营的医疗保健支出将会增加。

综合以上,我们给出“守住”评级,目标价5.43令吉。