(吉隆坡27日讯)即将上市的产业发展商世天集团(SkyWorld),手握高产业质量和高于同行赚幅等多项优势,获分析员看好合理价高达96仙,比80仙的首次公开募股(IPO)发售价高出20%。

大众投行研究在介绍这支新股的时候指出,世天集团拥有的多项竞争优势,包括已被证明良好的交付记录、明显高质量的产业发展项目、在策略地点拥有发展规划。

该集团同时也拥有庞大的土地储备、拥有富有经验的管理层,以及正采取措施来进一步增强客户体验。

分析员特别提出,“世天集团过去接近10年完工的7项发展项目,在建筑工业发展局(CIDB)的建筑质量评估(QLASSIC)获得介于76%至85%的评分,高于业内平均分!”

另一方面,兴业投行研究则特别关注到,该集团拥有高于业界平均的赚幅。

赚幅高于业界平均

“2020至2022财年的赚幅是值得赞扬的。在冠病疫情肆虐,以及建筑成本飙涨的环境下,该集团维持着30至34%的总赚幅。”

这主要归功于管理层在规划和设计阶段就注重发展效率,最大限度减少了建材的浪费;以及整合了所有项目的建材采购,有效管理发展成本。

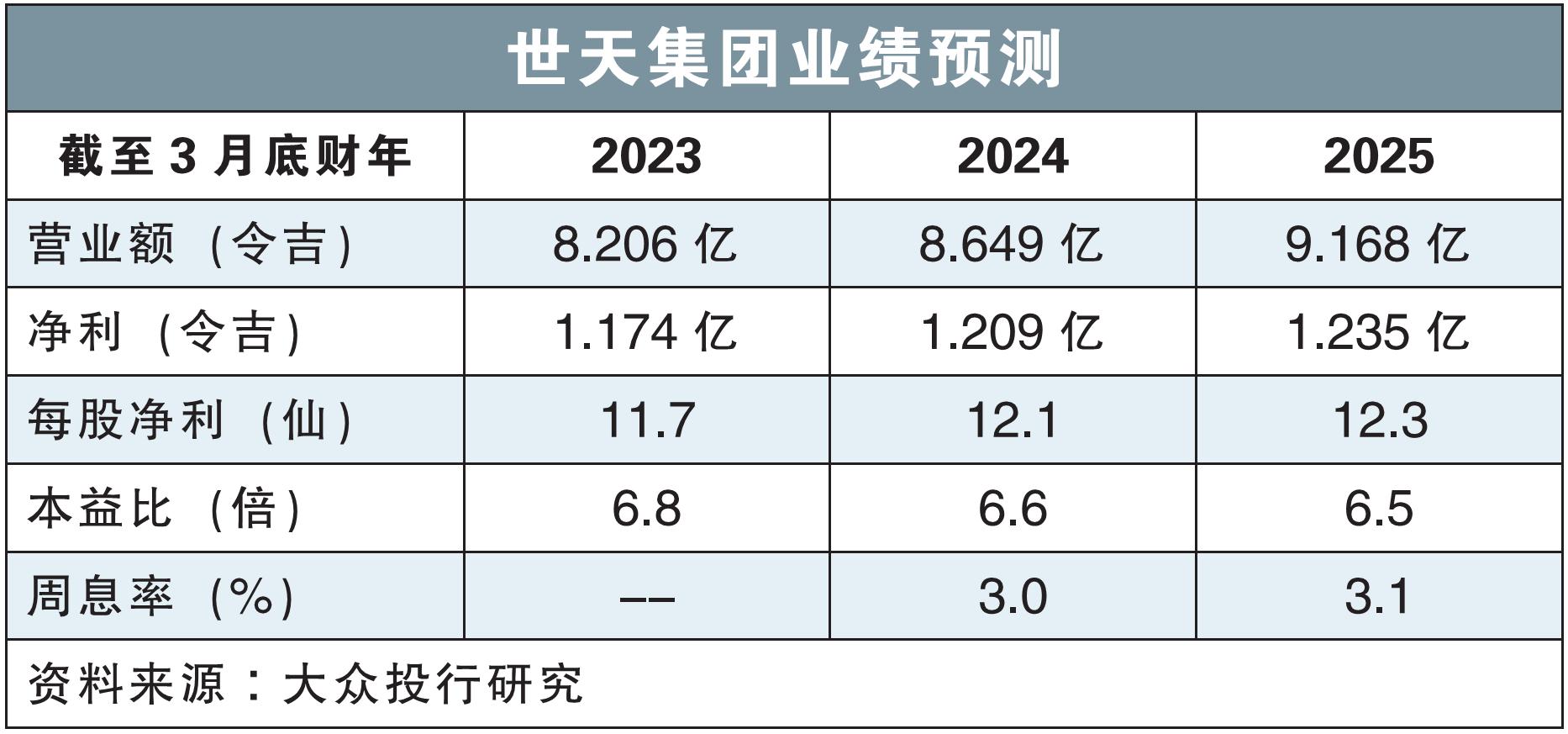

考虑到世天集团过去发展项目,取得了高达98%的认购率,以及未来还有价值高达9.68亿令吉的未进账发展项目,以及多个待推出的吉隆坡产业发展项目,大众投行研究看好该集团在未来数年内,营业额的年均复增有17%,至于净利的年均复增更是可达20%。

因此,分析员根据2025财年的预测净利,给予96仙的合理价,相当于8倍本益比。

“我们参考了同行,即百乐园(PARAMON,1724,主板产业股)、金群利集团(MATRIX,5236,主板产业股),以及锐鼎发展(RADIUM,5313,主板产业股)的平均9倍本益比估值,在考虑乐当前疲弱的市场情绪之后,给出了这样的合理价格。”

分析员也提醒,投资世天集团面对的主要风险,包括有产业市场空置状况持续增加、房地产商的固有风险、对建筑承包商的依赖、开发成本的意外增加、不利的土地问题,以及利率风险等。

7月10日上市马股

世天集团正准备于7月10日上市马股主板,首次公开募股(IPO)每股发售价80仙,预计筹集1亿6640万令吉。

该集团已经承诺,设立20%的股息政策。

大众投行研究预计,这将让该集团于2024财年派发2.4仙股息,以IPO价计,周息率为3.0%。