(吉隆坡14日讯)随着公积金提款计划停止,以及即将迎来的针对性补贴,分析员认为,这将使可支配收入缩水,压制未来几个季度的消费领域增长。

大华继显研究在报告中指出,根据渠道检查,今年次季和第三季零售表现,将可能受抑制,这很大程度上是源于去年推出的公积金特别提款计划。

分析员指出,去年4月民众取款达446亿令吉,推动了同年次季和第三季的私人消费支出,按年涨幅分别达21.1%和20%,形成高基数效应。

与此同时,在除去提款因素后,家庭接下来的可支配购买力,将不可避免地出现程度不一的减弱。

因此,分析员认为,将打击零售店的销售或同店销售增长(SSSG),出现持平甚至萎缩的可能。

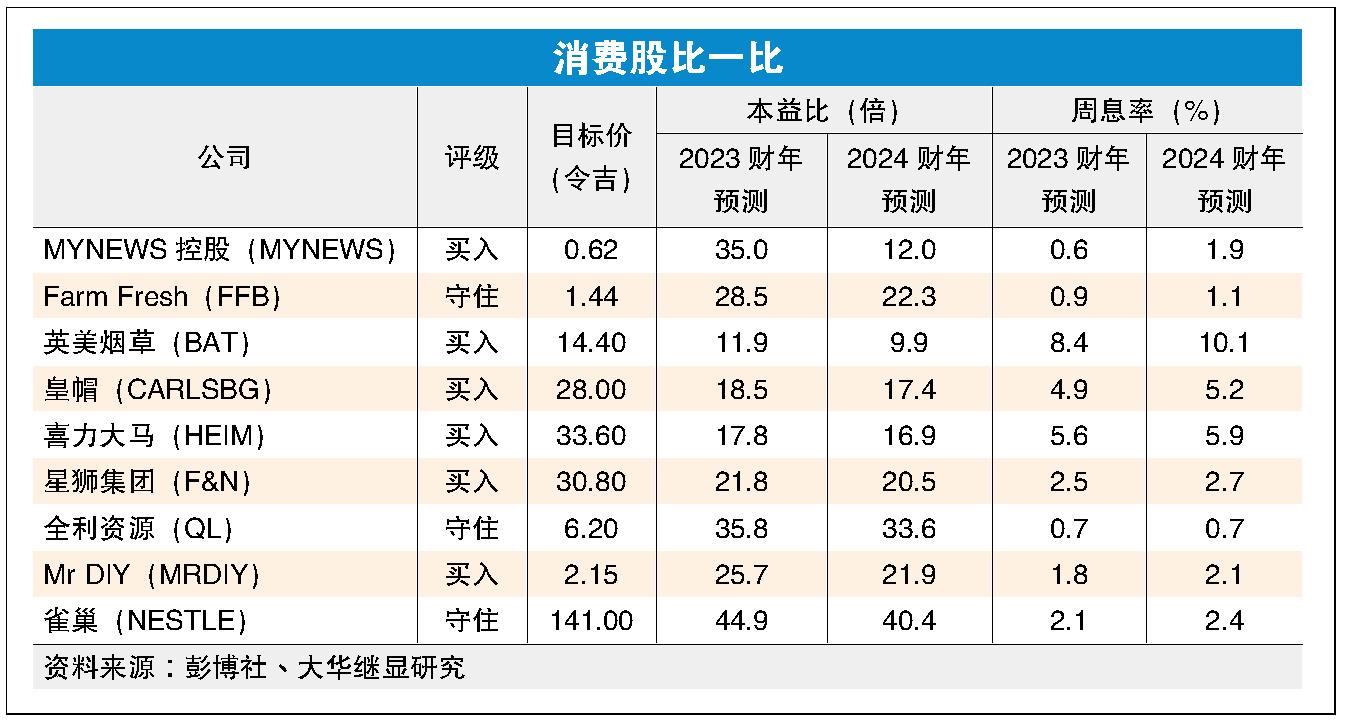

“而首当其冲,属MYNEWS控股(MYNEWS,5275,主板消费股),紧接着是全利资源(QL,7084,主板消费股)的全家便利店,以及Mr.DIY(MRDIY,5296,主板消费股)。”

此外,政府预计在下半年宣布补贴合理化,特别是针对收入最高的T20群体,就几个关键补贴如电费、燃油、和鸡肉蛋供应进行调整。

补贴合理化波及T20

“根据2019年大马的消费支出构成,这三类支出合计占家庭支出高达27%。”

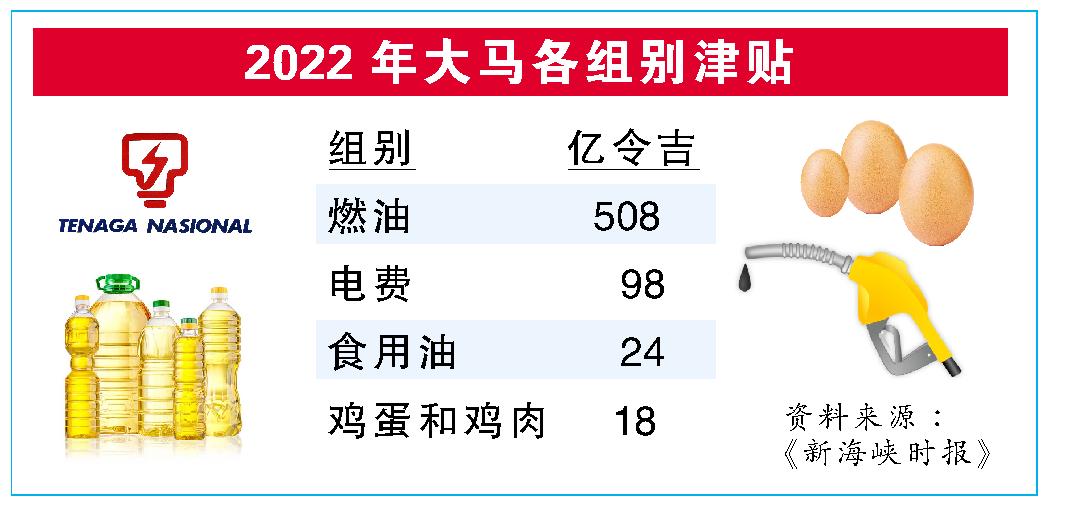

分析员指出,政府在去年仅仅为T20群体的燃油补贴,就拨出了170亿令吉。

“这相当于每个T20群体平均省下近1万令吉,更何况政府津贴不仅限于燃油,去年首4类津贴总额达648亿令吉。”

分析员认为,根据之后补贴合理化的程度,T20群体可支配收入,将不可避免地受影响。

值得庆幸的是,过去几个月大宗商品价格普遍走软,除了糖、可可和罗布斯塔咖啡。

商品价走弱缓和压力

考虑到之前对冲政策和价格以及库存水平后,分析员预计,消费领域赚幅将可能在下半年逐渐改善。

“大宗商品价格继续走软,应会进一步缓解市场的担忧,并改善消费领域的情绪。”

分析员认为主要受益者包括Farm Fresh(FFB,5306,主板消费股)、星狮集团(F&N,3689,主板消费股)、喜力大马(HEIM,3255,主板消费股)和皇帽(CARLSBG,2836,主板消费股)。

不过,随着6州选举将近,让啤酒股前景蒙上阴影,投资者都比较保持观望和等待更多确定性。

分析员指,该行今明两年的盈利增长预测,将分别增长10.3%和11.5%,且赚幅有望改善。

综合以上,分析员维持对消费领域“增持”评级,首选股为星狮集团、Mr.DIY和英美烟草(BAT,4162,主板消费股)。

视频推荐: