分析:马银行投行研究

目标价:5.40令吉

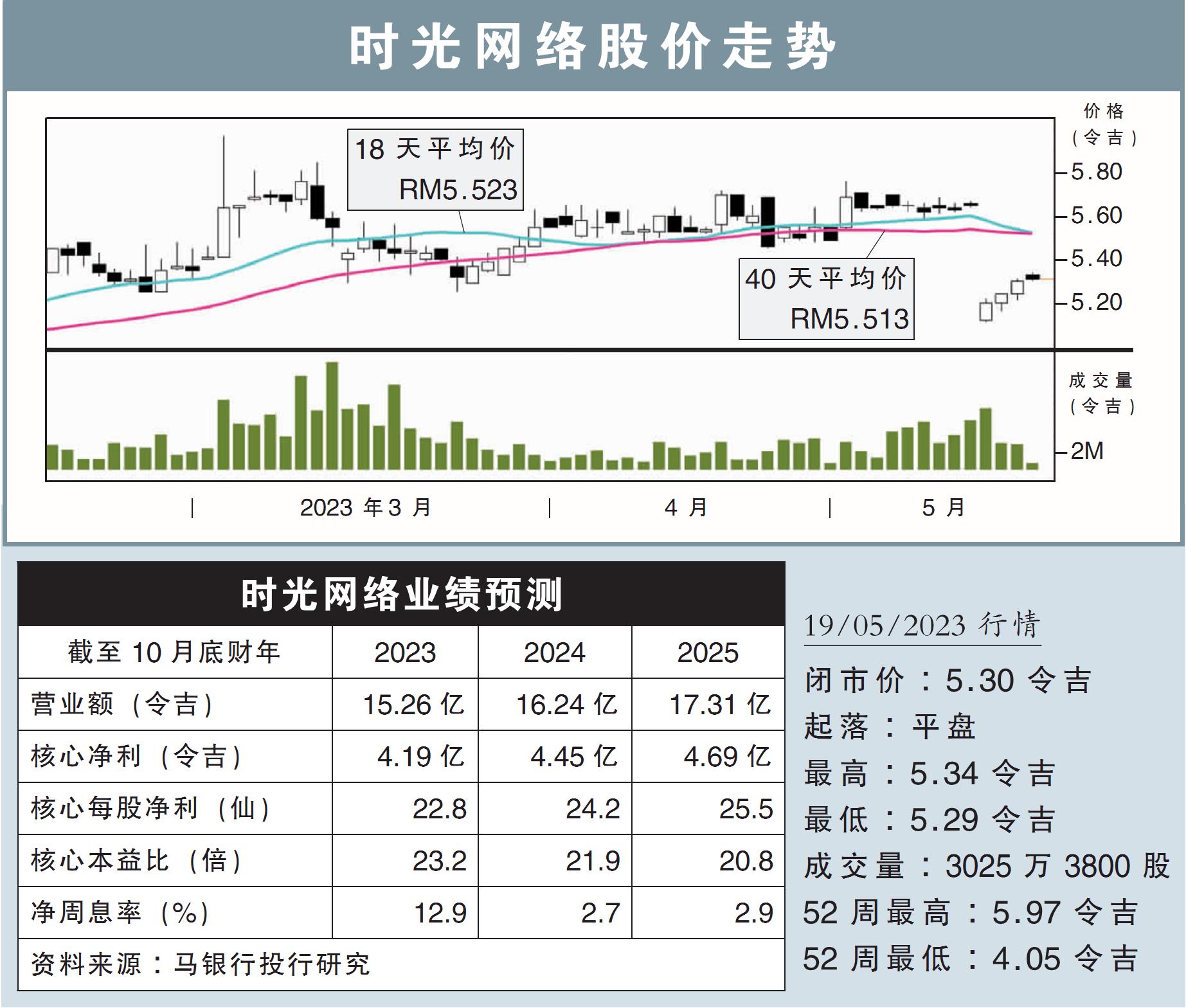

最新进展:

时光网络(TIMECOM,5031,主板电信与媒体股)在零售及批发电信业务表现进步的带动下,2023财政年首季(截至3月底)净赚1亿1451万令吉,按年增长26.33%。

首季营收为3亿6842万令吉,按年涨6.32%。

行家建议:

时光网络本财年首季核心净利为1亿700万令吉,符合我们与市场的预期,分别占全年预测的24%和23%。

首季营收增长总体健康,按年增长13%。然而,按季则下跌2%,主要是因为脱售数据中心衍生的税务开销。

在完成脱售数据中心的股权后,这项业务的营收将剥离综合账目,剩余的30%股将纳入股权户头里。

因此,我们将今明后财年的净利预测,分别下调5%、2%和3%,以反映这项交易的完成。

不过,脱售所得的利息收入,能够抵消盈利损失。

综合以上,我们维持“守住”评级,目标价从5.70令吉,下调至5.40令吉。

在脱售数据中心后,投资者未来将关注该公司光纤业务的发展;此外,在大马的电信公司里,我们倾向于选择马电讯(TM,4863,主板贸服股)。

视频推荐: