分析:达证劵

目标价:1.05令吉

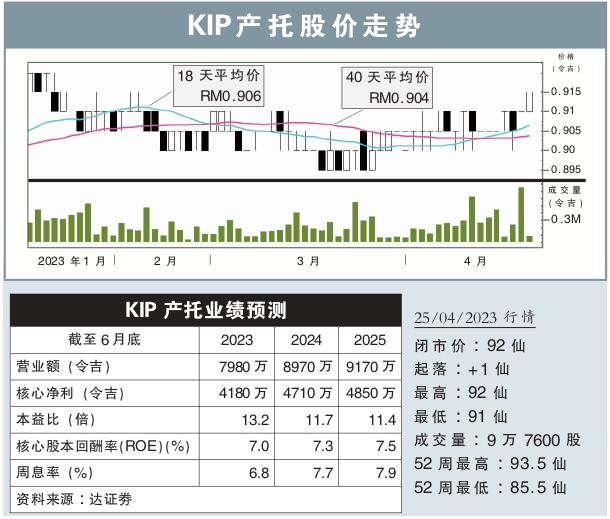

最新进展:

KIP产托(KIPREIT,5280,主板产业信托股)宣布,为2023财年第三季业绩派发每股1.55仙股息。

本财年第三季净利达1052万7000令吉,按年增15.35%。

第三季营业额录得2182万令吉,按年增299万令吉或15.88%。

行家建议:

KIP产托在本财年首9个月实现的净利按年增长10.1%,符合我们的预期,占全年预测的70%。

这归功于本地经济重新开放,和新增的3项工业产业。

此外,管理层对该公司本财年末季的表现保持乐观,并预计零售客流量的增加,加上斋戒月与开斋节期间的零售销售,将带来积极的影响。

管理层设下目标,要在2024财年上半年,把产托规模从现有的9.34亿令吉,增至10亿令吉,因此积极探索零售与工业产业的收购目标。

其中雪邦的KIPMall Kota Warisan最有潜能注入KIP产托,因为已经成熟、出租率高、租金收入稳定。

管理层对于拓展工业产业的展望以及取得长期租约保持乐观,因为工业领域正蓬勃发展。

长期来说,管理层也设下目标,要在2026财年把产托规模进一步提高至15亿令吉。

综合以上,我们维持“买入”评级,目标价定在1.05令吉。