(吉隆坡12日讯)目前实况普遍疲软,加上经济放缓的担忧加剧,拖累各行各业表现,大马软件领域更是首当其冲,不过,分析员依旧乐观看待有关领域,并建议投资者入手CTOS数字(CTOS,5301,主板科技股)和MyEG(MYEG,0138,主板科技股)。

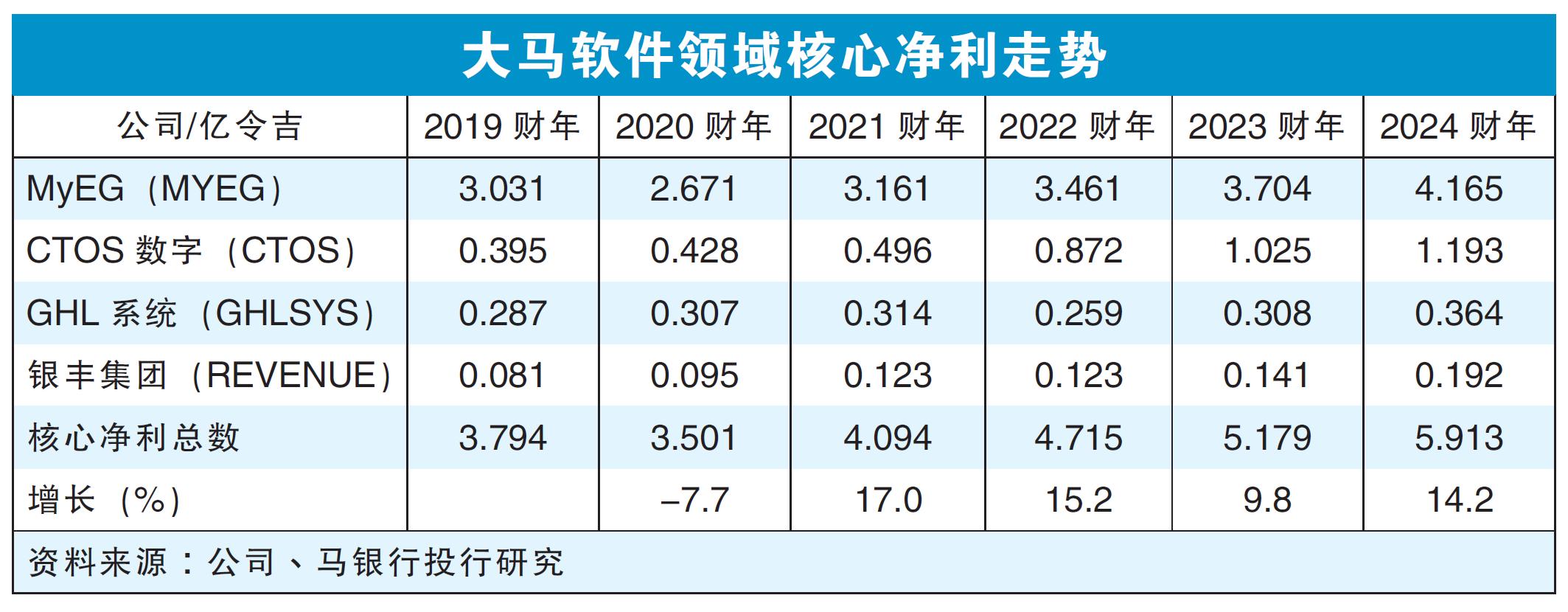

马银行投行研究分析员点出,经济逐渐疲软,尽管大马软件领域首9个月的净利,按年增长了12%,不过,依旧无法逃脱被抛售的命运。

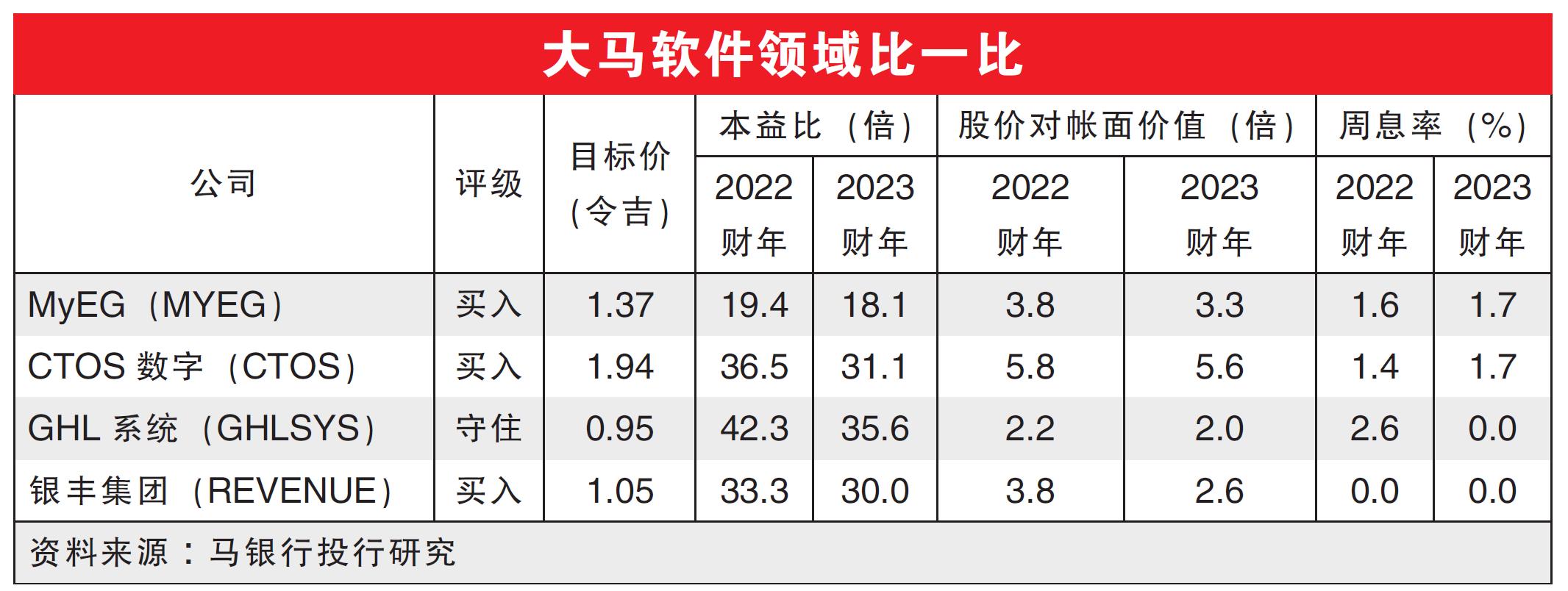

分析员点出,在覆盖的大马软件领域公司里,除了上述的两家公司外,还有另外两家,即银丰集团(REVENUE,0200,主板科技板)和GHL系统(GHLSYS,0021,主板科技股),年初至今,股价已下跌18至51%。

分析员表示,大马软件领域在2022首9个月里,净利都有所增长,主要是受经济重新开放的推动,提振了消费者支出、商业活动,以及提供的服务实现了最大程度的数字化进展。

至于支付软件公司的交易处理值(TPV),在今年首9个月则增长了14%,而纵观全国电子支付交易总值,则增长了43%。

数字化转型持续

分析员点出,随着数字化转型仍在持续进行中,相信将继续推动大马软件领域的盈利增长。

“根据富达国民信息服务(FIS)的数据,在支付方面,在2020年里,大马约64%的销售点购买,仍是通过现金完成支付,这表明无现金支付行业存在巨大发展机会。”

“同时,支付公司还可以从下一个销售点终端升级周期中受益,以满足不断变化的领域安全性和功能要求。”

分析员续指,先买后付“BNPL”和数字银行等服务激增,预计可推动CTOS数字的服务需求增长,即信用评估解决方案的需求将提高。

注意下行风险

分析员表示,尽管有多个利好因素支撑着大马软件领域的表现,不过,随着经济增长有放缓迹象,这可能会阻碍消费者和企业的支出,导致相关领域大受影响。

其中,支付公司的交易处理值的增长将会走低,而CTOS数字和MyEG提供的其他数字服务,也会产生负面影响。

“我们目前将大马软件领域的净利增长,比起2022财年的15%增长,稍微调低至10%,主要是预计增长将略有放缓。”

不过分析员指出,虽然有所放缓,但依旧处在增长阶段,因为公司将继续通过实施多元化计划,从新业务渠道中受益。

其中包括MyEG展开的区块链业务、CTOS数字进行关联交叉销售和交叉专业措施,以及支付公司将把更多支付解决方案纳入终端平台里。

“我们的首选股项是MyEG和CTOS数字,主要是这两家的盈利韧性,以及强大的营收经常性业务模式,深得我们喜欢。”

至于支付公司方面,由于近期股价已经强劲上涨,因此分析员将GHL系统的评级,下调至“守住”。

视频推荐 :