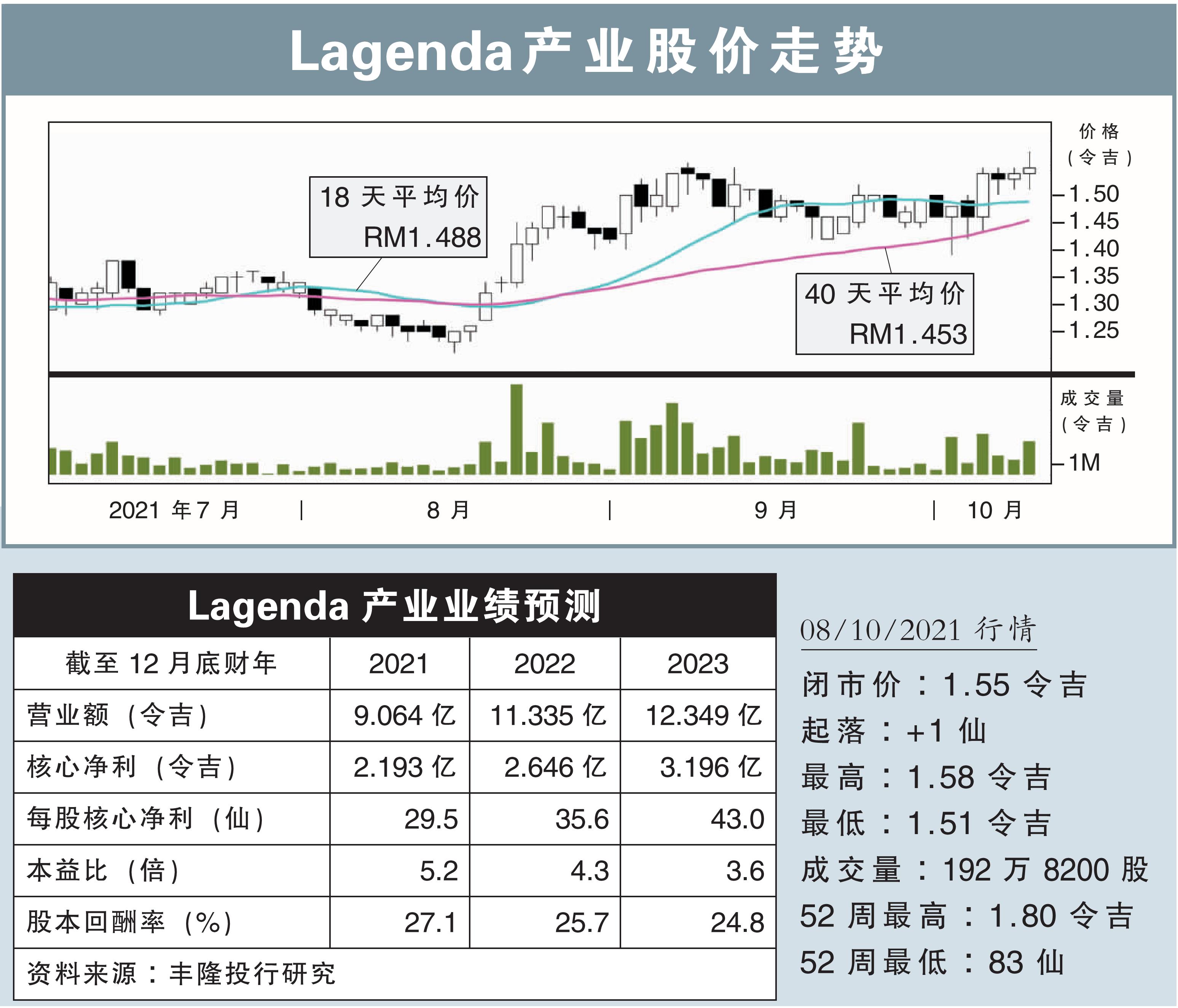

分析:丰隆投行研究

目标价:2.01令吉

最新进展:

尽管第一阶段复苏计划延长影响表现,但Lagenda产业(LAGENDA,7179,主板产业股)表示,由于可负担房屋需求强劲,公司将能实现10亿令吉的销售目标。

另外,尽管疫情扰乱原材料供应链,导致原料成本上涨,不过对公司的影响甚微。

该公司放眼末季在打巴推出一个城镇项目,发展总值为3.57亿令吉,并将在现有的实兆远城镇项目额外推出2.26亿令吉房产。

行家建议:

我们预计,Lagenda产业推出的可负担有地房屋认购率强劲,可为公司带来稳定的表现。

另外,政府在最新公布的第12大马计划中,更着重于建造更多可负担房屋和简化融资渠道,这对该公司的商业模式而言是个好兆头。

对于原材料成本上涨,管理层表示,只需将售价提高3000至5000令吉,就足以应付类似冲击,而房产定价仍然能维持在20万令吉以下。

综合以上,我们维持该公司的净利预测、“买入”评级和2.01令吉目标价不变。

继续看好Lagenda产业,主要是该公司主攻需求的可负担房屋、有政府融资支持的公务员顾客群、土地成本低、高认购率和高赚幅。