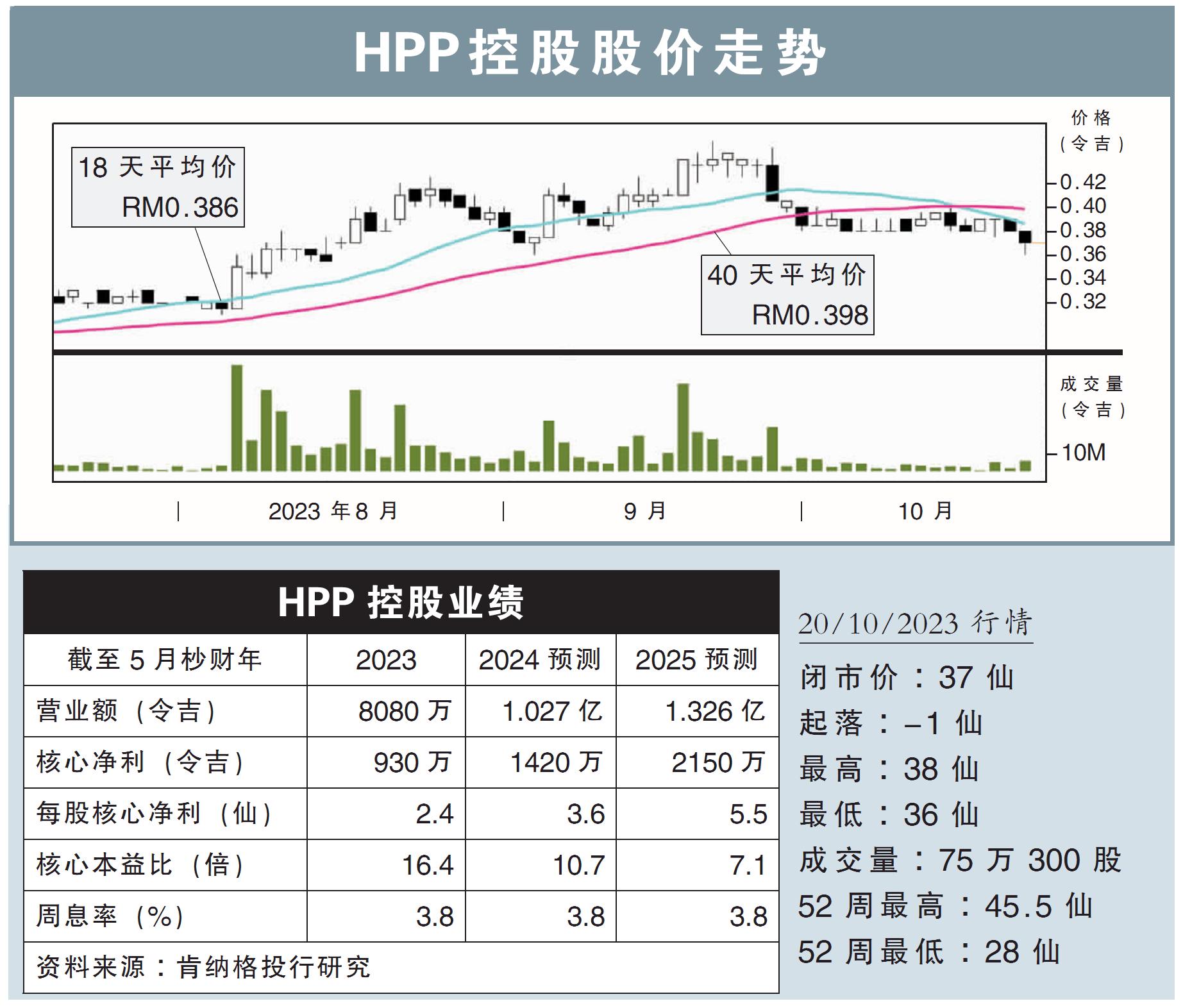

分析:肯納格投行研究

目標價:72仙

最新進展:

HPP控股(HPPHB,0228,創業板)2024財年首季,淨利按年大跌46.49%,至229萬2000令吉,上年同期為428萬3000令吉。

該公司首季營業額按年下滑20.97%,報1901萬4000令吉。

行家建議:

HPP控股首季核心淨利僅錄得230萬令吉,表現令人失望,分別占我們與市場全年預測的14%和16%,主要是訂單增長低於預期,以及投入成本高於預期。

考慮到首季的疲軟表現,以及次季的數據可能受到預計認列的120萬股雇員認股計劃(ESOS)的影響,我們認為,首半年業績表現將處於弱勢。

不過,我們也更看好下半年起的展望,預計短期內公司會從新的高賺幅的紙漿模塑包裝產品中獲得盈利增長。

新產品可替代類似的聚苯乙烯泡沫塑料包裝產品,且由環保的回收材料製成,可免去高額環境稅,具有成本效益的同時,還順應不斷上升的全球環境、社會與監管(ESG)趨勢。

與此同時,我們預計,電子電氣領域的客戶的需求將會複蘇,因為他們補充庫存水平,再加上主要客戶推出新產品。

但總體上,我們削減對2024財年的盈利預測16%,以反映對其非瓦楞包裝產品的需求疲軟和投入成本上升,同時,我們維持2025財年預測不變。

我們還維持72仙目標價,重申“超越大市”的投資評級。

視頻推薦 :