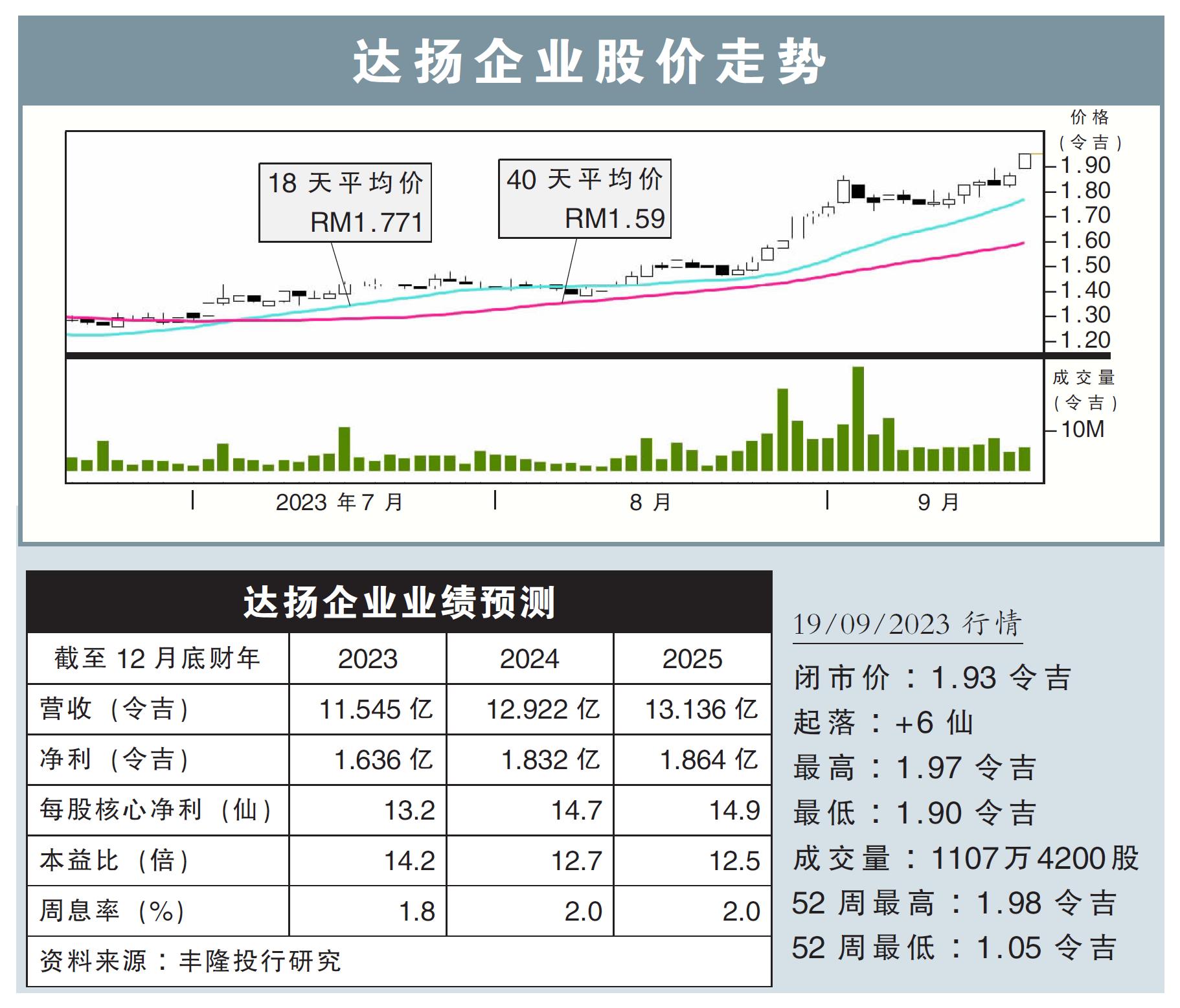

分析:豐隆投行研究

目標價:2.06令吉

最新進展:

達揚企業(DAYANG,5141,主板能源股)子公司獲得PTTEP砂拉越石油,和PTTEP沙巴石油延長泛馬維護、建設與改造(PM-MCM)合約期限至明年底。

旗下Dayang Enterprise私人有限公司獲得上述合約,期限從今年7月17日,延長至2024年12月31日。

行家建議:

我們對達揚企業獲得延長上述合約抱持稍微正面的看法。

盡管該公司並未透露合約價值,但我們了解到,延長合約的價值,和原本的合約相差不大。該公司在岸外上部結構維修服務(TMS)擁有良好交付記錄,我們預計該公司有望從國油公司的資產完整性積壓清理項目中贏得更多合約。

此外,該公司正在參與新的潛在維修、承建以及改裝(MCM)和連接和調試(HUC)工程的招標。

我們預計該公司在未來幾個月內將贏得更多合約。

我們看好達揚企業將錄得強勁表現,主要因素包括:

1)在石油價格上漲的情況下,來自石油公司的訂單將有所改善;

2)贏得和延長合約幫助提升收益;

3)船隻租金有望增強。

我們將今明後財年淨利預測,分別上調6.3%、16.0%和20.8%。

綜合以上,我們維持“買入”評級,和2.06令吉目標價,這是根據2024財年14倍本益比計算。