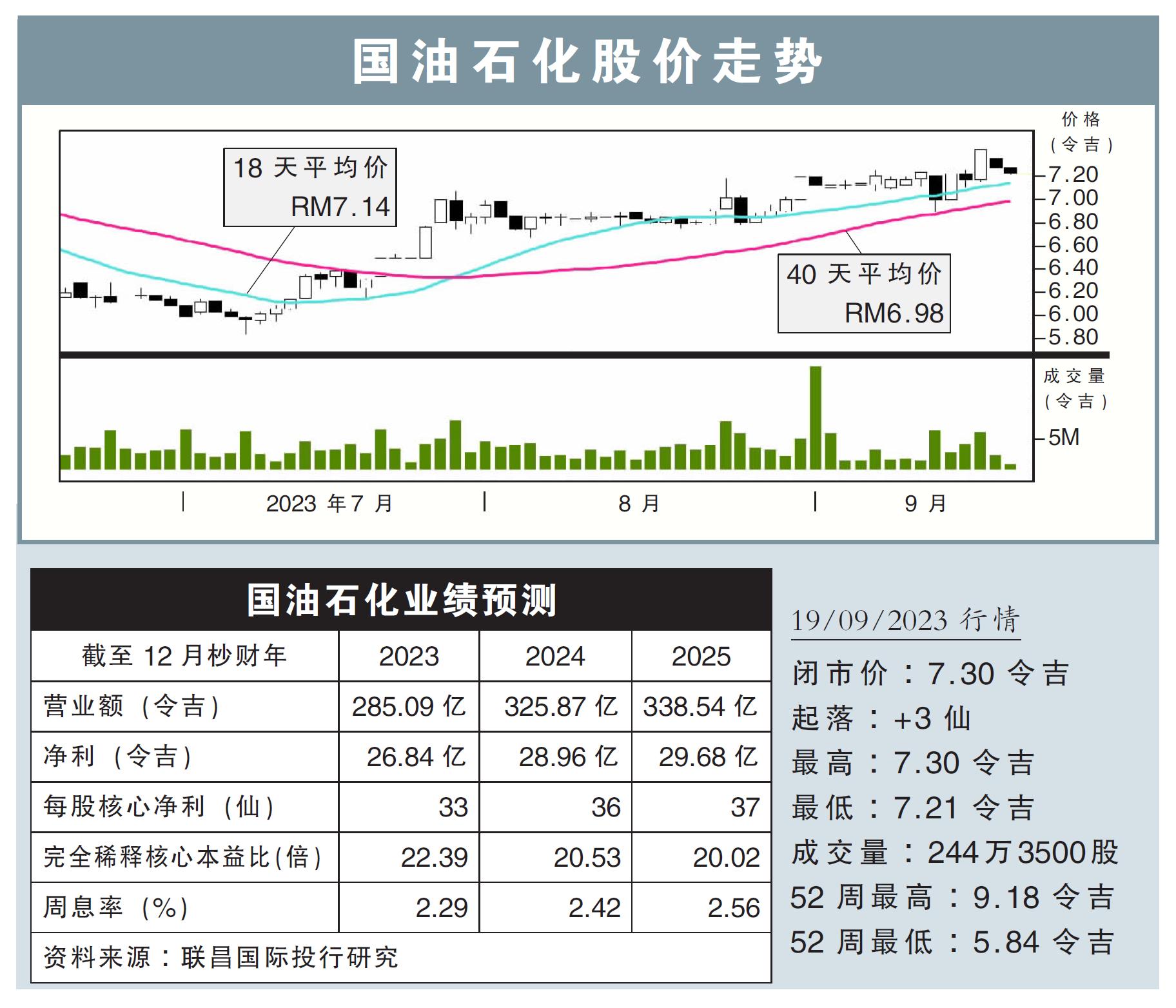

分析:聯昌國際投行研究

目標價:6.85令吉

最新進展:

自產油大國宣布將每日130萬桶的聯合減產期限,延長至今年年底以來,供應擔憂繼續成為油價上漲的動力,而布倫特原油更是每桶升至90美元以上。

隨著石油減產和出口削減,料將導致今年下半年全球庫存下降,借此也能支撐石化產品的銷售價格,並有利於國油石化(PCHEM ,5183,主板工業產品股)的登嘉樓吉利地(Kertih)綜合石化大廈廠房。

另外,隨著中國暫停尿素出口,相信能為公司的尿素產品價格,帶來更多上漲空間。

(圖取自國油石化官網)

行家建議:

由於石腦油成本推動因素,有助於拉高銷售價格,加上中國的尿素出口限製,讓我們對國油石化的負面看法逐漸減弱。

盡管如此,一些負面情緒猶存,如迄今為止聚乙烯(PE)和乙二醇(MEG)的價格上漲疲軟,且自2023年中期以來,與石腦油的價差實際上已大幅縮小。

此外,美國原油預測,全球石油庫存將從2024年首季開始囤積,如果這一說法是正確的,那麼支撐銷售價格的利好因素將會蕩然無存。

另外,子公司Perstorp控股的虧損可能會在今年下半年持續下去,而位於納閩的2號甲醇工廠上周意外停機,可能會對肥料和甲醇(F&M)業務帶來負面影響。

綜合以上,我們重申“減持”評級,不過,目標價則從原先的5.70令吉,提升至6.85令吉。