獨家報道:林迪陞

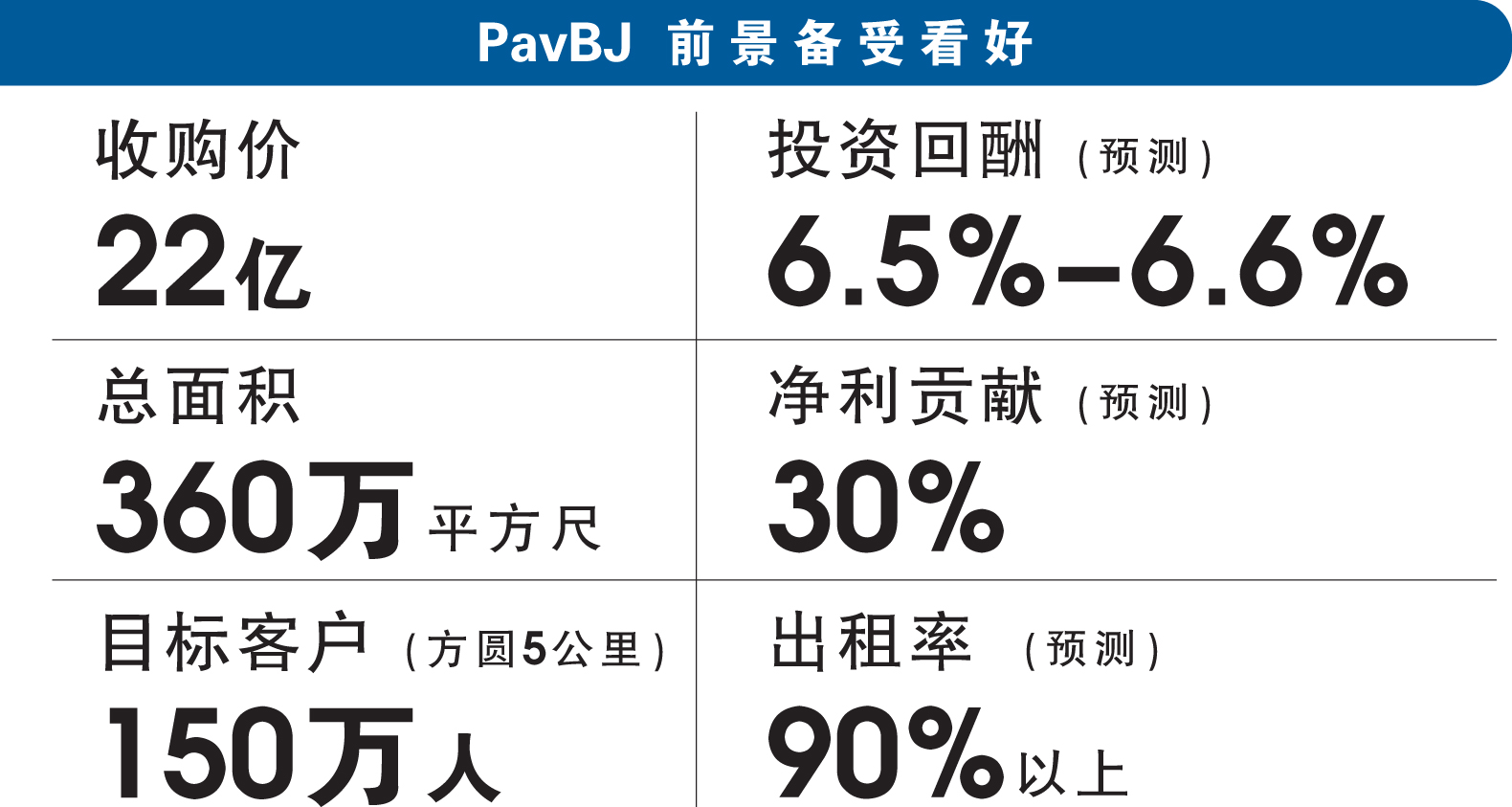

柏威年產托(PAVREIT,5212,主板產托股)以22億令吉的大手筆出價,向大股東丹斯裏林曉春持有的另一家姐妹公司——馬頓(MALTON,6181,主板產業股),收購武吉加裏爾柏威年商場(Pavilion Bukit Jalil,PavBJ),引起市場關注。

盡管部分人質疑這項收購的合理性,然而柏威年產托總執行長拿督何耀康在接受《南洋商報》獨家專訪時解釋,這是一項價格合理、且時機合適的正確收購。

他相信,武吉加裏爾柏威年將為該產托帶來所需的全新增長動力,並在未來10年內,成為該產托的另一項支柱產業,貢獻約三成的收入。

業務多元持續增長

柏威年產托穩步挺進

柏威年產托在3月23日的股東特大中,獲得股東批準以22億令吉收購武吉加裏爾柏威年商場,一如市場與該產托總執行長拿督何耀康的預期。在何耀康看來,這相當於股東認同了該公司以永續且穩打穩紮的方式多元化收入來源,並推動增長的戰略。

何耀康不否認,本次收購是利益相關方交易,因為賣方同樣是由其大股東林曉春所持有的馬頓。但他深信,PavBJ商場將為柏威年產托帶來必要的長期增長動力,同時,也分散該產托過於依賴吉隆坡柏威年商場(PavKL)的風險。

“一家產托基金需要持續增長,所以我們要不斷地擴大旗下產業組合。更何況,目前我們有超過90%的淨利來自PavKL商場,收購另一項主要資產,可以幫助分散收入來源,進而分散風險。”

同時,何耀康指出,實際上PavBJ商場的收入被全部認列後,未來將可以貢獻全年約1億4600萬令吉的淨產業收入(NPI)。

對比之下,PavKL商場在2022財政年(12月杪結賬)一共貢獻約3億1600萬令吉的淨產業收入,而同期該產托所有資產的淨產業收入,則總共為3億6420萬令吉。

對此,何耀康稱,PavBJ商場目前的租金為每平方尺9.50令吉,不止遠低於PavKL商場的每平方尺20令吉以上,也低過其他定位相近、不在市中心的市郊商場,如穀中城、雙威金字塔廣場等。

“盡管目前的租金偏低,這項收購能為柏威年產托帶來6.5%至6.6%左右的投資回酬。也正因為當前租金偏低,未來相關商場能夠創造的收入增長動力也會更強。”

何耀康

租金料雙位數增長

何耀康亦稱,一般上商場的租金調整,主要會在租約第3年、第6年和第9年發生。所以,他認為在接下來10年內,市場將可以看到PavBJ商場的租金收入,有持續性的顯著增長,進而帶動柏威年產托的收入增長。

“PavKL商場已是成熟產業,租金調漲幅度有限,但PavBJ商場在未來3年、6年和9年時間,預料可以交出雙位數的租金增長,成為柏威年產托在收入及盈利方面的主要成長動力。”

淨利貢獻可達30%

他估計,隨著租金增長,PavBJ商場未來到3年、6年和9年時,對柏威年產托的淨利貢獻,也會逐步從約20%,提高至30%左右。

“舉例來說,若PavBJ商場在3年後貢獻20%比重的淨利,那第6年應可增至25%,第9年再起至30%左右。”

盡管未能比得上PavKL商場的貢獻,但到時PavBJ商場約三成的淨利占比,足以大幅減少柏威年產托對前者的依賴,並且提供該產托必要的長期增長動力。

其他市場人士也認同,在PavKL商場繼續支撐柏威年產托未來業績的同時,PavBJ商場將為該產托提供所需的增長動力。

馬銀行投行分析員努法拉,就在4月12日的一份分析報告中指出,如今PavBJ商場已有75%的空間開業,預料可從今年第3季起,提供業績增長動力。

出租率可穩健增長

何耀康對PavBJ商場的樂觀成長預期,基本源於該商場的出租率表現,以及所在位置的市場潛能。

他表示,PavBJ商場的位置不在市中心,因此,定位和主攻遊客的PavKL商場大有不同,主要滿足一般家庭和武吉加裏爾周邊人民的日常消費需求。

目標客戶150萬人

“在PavBJ商場方圓5公裏內,居住著多達150萬人口,這些平民百姓就是我們的目標客戶。”

他表示,目前PavBJ商場不會引進古馳(Gucci)等奢侈品牌,但未來若當地市場出現變化,則會再作考量。

PavBJ商場的客流量自開業以來持續增長,從開始時的每個月50萬至60萬人次,上漲至截至今年2月止的單月190萬人次。

在出租率方面,何耀康指出,PavBJ商場的面積比PavKL商場還要大不少,總面積達360萬平方尺,而淨可出租面積(NLA)為176萬平方尺,但目前已有141萬平方尺,也就是逾80%的淨可出租面積被租出。

“你現在到PavBJ商場的話,會感覺商場比較空,那是因為有部分租戶仍在裝修,還沒開業,而且不少租戶,比如卡拉OK的業者等租下了較大面積的空間,所以會感覺店家較少。”

根據何耀康提供的數據,PavKL商場的總面積為225萬平方尺,淨可出租面積為135萬平方尺,比PavBJ商場小了逾23%。

他同時稱,其實PavBJ商場的走道上,仍有許多預留給小攤位的出租面積,等到這些小攤入駐後,PavBJ商場就會更加熱鬧。

電影院將開張

目前,PavBJ商場的大型租戶,包括租下22萬平方尺的百盛(Parkson)、租下5萬平方尺的Harvey Norman等,而一家即將開張的16銀幕電影院,也占有9萬平方尺的面積。

何耀康相信,PavBJ商場的出租率,將會進一步提升,短期目標是在明年初提高到至少90%。

至於PavKL商場的出租率,何耀康稱,目前該商場出租率已回升到94%左右,而在租戶位置變動等計劃完成後,出租率應可完全複蘇到疫前的95%至96%水平。

“終於,我們又即將回到相對穩定的狀況。”

收購時機正確合理

綜上所述,何耀康相信,收購PavBJ商場的22億令吉出價,是很好且很合理的價格,同時他也認為,這項交易並不會令關聯方賣家大賺。

“在PavBJ商場落成前,馬頓方面的說法是建築成本為19億7000萬令吉,但他們隨後接手商場並管理了一年多後,全部成本增加至21億令吉。所以,我們所出的22億令吉收購價,並不會讓對方占到便宜。”

他也相信,目前是收購PavBJ商場的好時機,因為不僅目前相關商場的收購價相對合理,而且柏威年產托也正好需要擴展,尋求新的增長動力。

“本地產業的價格已開始回升,如果我們現在不買,未來隻會越來越貴。”

既然如此,為何柏威年產托不更早收購PavBJ商場?何耀康對此答道,他們早有收購的計劃,但因為疫情的爆發,導致推遲到2022下半年才真正推進收購。

當被詢及柏威年產托會否放眼進行其他新收購行動?何耀康稱,該產托會不斷尋求增長機會,但目前的當務之急,是將PavBJ商場這重大資產,整合到產托旗下的產業組合中。

不會稀釋每股股息

由於柏威年產托在收購PavBJ商場的計劃中,納入了發新股集資的部分,引起市場對股權及周息率稀釋的擔憂。

對此,何耀康大派定心丸,指柏威年產托的每股股息,並不會因此降低。

他表示,柏威年產托將動用10億令吉的貸款,以及分2輪進行的私下配售活動集資12億7000萬令吉,來支付收購款,但是付款方面存在特定條件,隻有在滿足條件的情況下,柏威年產托才會向賣家支付有關收購款。

首先,柏威年產托將在2023上半年結束前,大約5月時完成首輪7億2000萬令吉的私下配售,再加上10億令吉貸款,在賣家達成條件的情況下,向其支付首批約占總額75%的收購款。

相關條件就是,PavBJ商場至少有80%的面積被正式出租並可收取租金,同時每平方尺租金至少要平均9.50令吉。

“我們為什麼要設下條件呢?原因是,這樣可以確保PavBJ商場貢獻足夠的新收入,讓我們可以繼續支付每股8仙的股息。”

柏威年產托為2022財年一共派發每股8.37仙的股息。也就是說,即使為了收購而進行的私下配售活動將會稀釋股權,但PavBJ商場帶來的新收入,足以支撐柏威年產托維持現有的派息水平。

以柏威年產托在4月19日的閉市價1.31令吉計算,每股8仙的股息,相當於6.11%的周息率,對比其他產托也相當不俗。

“我有信心,在收購完成後,柏威年產托可每年派發每股8仙,甚至是更多的股息。”

投資產托好過房產

對於產托領域整體的投資前景,何耀康則保持信心,認為產托依然是低風險,且帶來長期穩定回報的上佳選項。

“年初至今,隆產托指數(KL REIT Index)已經回升,顯示投資者對產托領域的興趣回暖。”

根據彭博數據,隆產托指數從去年最後一個交易日閉市時的772.98點,反彈至今年4月19日閉市時的793.79點,漲幅為2.69%。同期隆富時綜合指數卻下挫4.71%,由1495.49點跌至1425.07點。

由此可見,進入今年後,產托股確實遠遠跑贏大市,也印證了何耀康的樂觀態度有理有據。

何耀康指出,以國內市場上的投資選項來說,公積金是最佳選項,但是散戶手上若有閑錢,產托絕對是可以考慮的良好選擇。

周息率高過定存

“即使此前國家銀行持續升息,目前產托股的整體周息率,仍比定期存款利息還要高200至300個基點。如果你想投資產業並長期獲得穩定回酬,投資產托是比買房還要更好的選擇。”

從整體宏觀經濟的前景來看,何耀康認為,大馬市場相當穩健,即使外圍風險加劇,本國經濟及金融係統也不會陷入劇烈動蕩。

“此前國外銀行業陷入動蕩,但我國銀行領域較為穩定,擁有足夠的現金流,不太受到影響。同時,亞洲經濟很大程度要看中國的表現,隨著中國重新開放經濟,相信可帶動亞洲其他區域的經濟表現。”

他相信,大馬絕對不會陷入經濟衰退。

“目前大馬市場存在經濟強勁的跡象,其中的關鍵就是人民工資上漲。工資上漲就意味著,國內人民有更多可支配收入用於消費,支撐本地消費市場。”