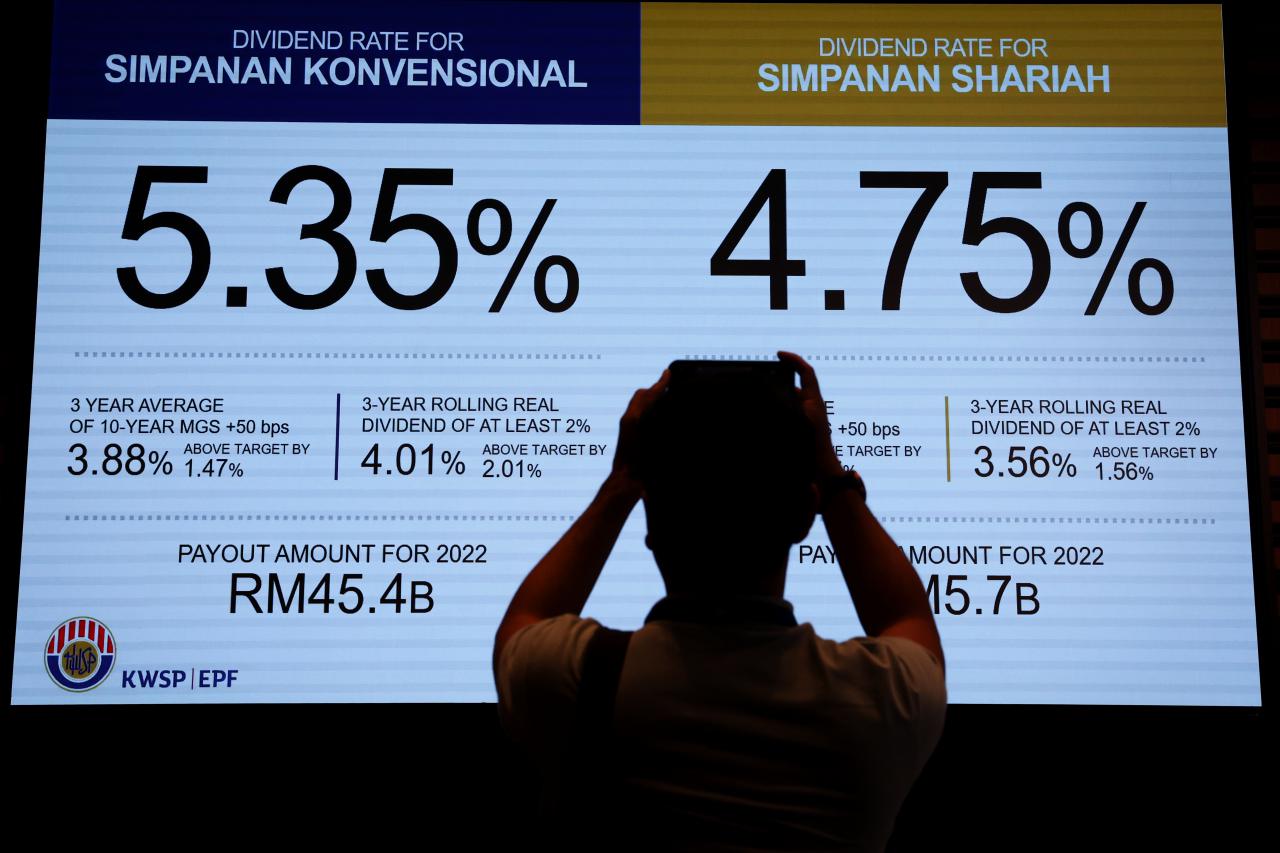

雇員公積金局剛宣布,給2022年公積金儲蓄派息5.35%,那可是2009年以來第二低,僅比2020年的5.20%要高一些,頓時眾說紛紛,覺得基金投資管理不當,也認為早前的EPF特別提款過多,資產規模遭受折損,導致派息率偏低。

先說EPF特別提款這回事。2020以後,EPF特別提款超過1400億,但是其中的1000億發生在2020年及2021年。如果說特別提款促使雇員公積金局準備更高比例的流動資產,從而影響投資回酬的話,那應該是2020及2021年該受的罪,對於2022年投資組合的衝擊是微乎其微的了。

回看2021年那6.1%派息率,你很難歸納EPF特別提款的後遺症在於投資回酬,而不是財富不均。正當T20家庭月均收入是B40家庭的6倍,退休金儲蓄的差別卻是驚人的85倍。

如此巨大的退休財富差異所隱藏的經濟及社會問題,將不僅僅是低收入群體的退休生活素質,也包括眾人對退休金體製信任的侵蝕,輕則出現更多的提款,重則動搖宏觀經濟穩定的根本。至於該如何縮小退休財富鴻溝,那得另外撰文再論。

不會丟人現眼

說回派息率。對於老百姓而言,派息率固然是越高越好,但在投資市場裏,誰又能擔保投資回酬可逐年增。5.35%,孰高孰低,還得有個比較標準。舉個例,拿新加坡公積金的3.5%利息做比較,5.35%並不丟人現眼。

更何況考慮到2022年全球股債市可是四面楚歌,衝擊是一波接一波。

先有俄羅斯侵略烏克蘭,引爆歐洲二戰以後最大軍事衝突,甚至觸發第三次世界大戰及核戰爭的憂慮,後有美聯儲啟動升息及量化緊縮,年內急升425個基點,再有上海封城,重創中國經濟。2022年下半年全球更是受油價暴漲肆虐,通脹壓力讓升息預期不間斷。

公積金局宣布2022年派息。

(馬新社)並非無可挑剔

升息循環迫使證券估價不斷下調,股價不掉才怪。而債券投資也不好過,即便利息回酬升高,但是債券價格持續下掉,交易回酬難免偏低。

而證券和債券投資,就占了雇員公積金投資組合的90%,在這樣惡劣的投資環境下,我們依然可以從中獲益5.35%,還要無需承受任何投資風險和壓力,夫複何求。

當然,我也不以為5.35%是無可挑剔的。長期存款的回酬率最起碼得能夠有效地對衝通脹。

去年平均通脹率為3.28%,實際派息率就有2.07%。相較之下,雖然2020年的派息率僅有5.2%,但通縮1.15%,實際回酬率就達6.35%。

以此來看,2022年的表現甚至還不如疫情年。

逝事難追,也罷。既然通脹及全球貨幣緊縮政策乃關鍵所在,2023年的派息率能否重回6%甚至更高,並改善實際回酬率,那就視乎於今年全球通脹能否如期落幕,升息循環是否會來到終點,屆時便知股債市可否久旱逢甘霖。

視頻推薦: