財長東姑紮夫魯在最近的2022年預算案中宣布,償還高等教育基金(PTPTN)者可以獲得折扣。

該折扣是:

●若全額還清貸款,可享受15%折扣;

●若償還50%貸款,則可獲得12%折扣;

●注冊工資預定扣款或自動扣款者,可享10%折扣。

實際上,PTPTN幫上了許多大馬人,讓他們不必擔心教育費,並能繼續接受高等教育,讓許多人獲得更好工作機會,及幫助推動國家發展。

奈何,許多人卻拋下還貸的責任,影響了PTPTN實現目標的能力。事實上,該基金至今共有超過400億令吉待收回貸款。

為何該還PTPTN?

PTPTN是種循環貸款計劃,意味著它依靠當前借貸者的還款,以在未來為學生發放新貸款。

這代表著當我們拖欠PTPTN貸款時,就破壞了未來學生獲得貸款的可能,因此,盡快開始償還貸款才符合所有大馬人的利益。

其次,按時償還貸款對你有利,否則會影響你的信用評分。

如何開始還貸?

盡管如此,你仍需事先考慮了,才開始支付貸款,尤其對於之前一直拖欠的人而言。

1. 重組貸款

若你一直沒有償還PTPTN貸款,那麼你首先需要做的是重組PTPTN貸款。

等一等,什麼是重組?該如何做?這對你還貸有何幫助?

在我們回答所有問題前,先來看看一般畢業後最常見的場景:

假設阿裏剛剛從大學畢業,他有1年時間找工,之後才開始償還PTPTN貸款。

不過,阿裏卻一直找不到工作,長期失業。

畢業12個月後,阿裏的PTPTN還款期啟動,無視他的就業狀況,但鑒於沒有收入,因此便一直拖欠每月應該要償還的貸款。

半年後,阿裏終於獲得了工作,他決定開始付款,但才驚訝地發現付款被拒了,因為他不知道在獲準支付每月到期貸款前,他會被要求一次性還清之前未償還的貸款。

奈何他沒有充足的存款,來還清之前拖欠的貸款,故繼續拖欠貸款。

調整每月支付額

看完上述例子後,你就能發現重組貸款的重要性,包括能調整每月支付金額和時長期數,以下是重組的例子:

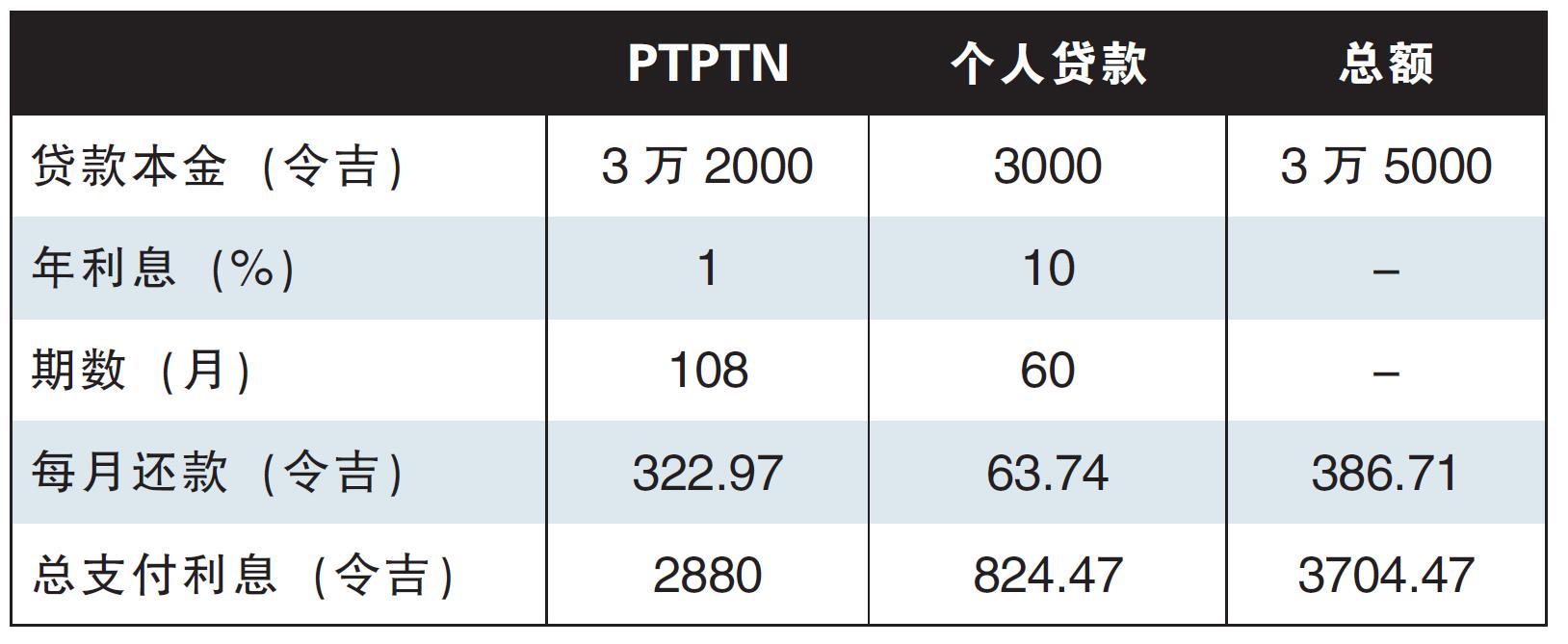

阿裏PTPTN貸款還欠3萬2000令吉,想要在9年內還清;他目前拖欠3000令吉。

若不想重組,他就需要靠信用卡或個人貸款來還清這筆欠款。

假設他選擇10%利息的個人貸款,還款期5年,那麼就會如同以下:

整體上,阿裏原有3萬2000令吉貸款,最終共需支付3萬8704.47令吉。

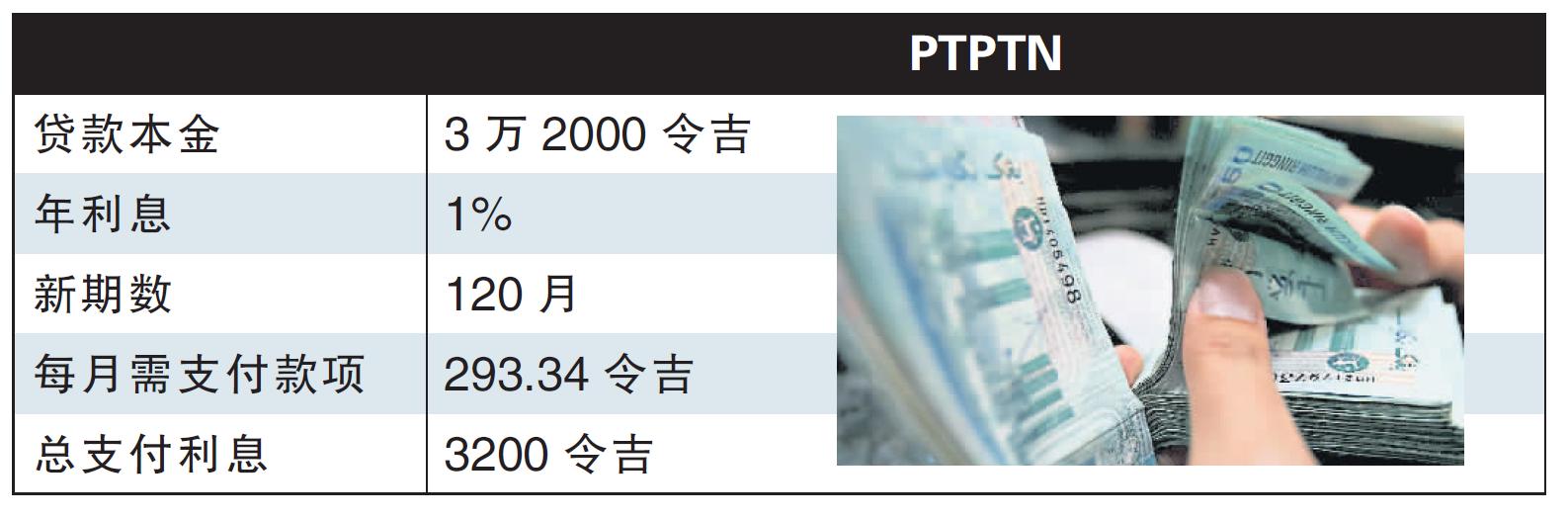

另一方面,阿裏可以選擇重組貸款,好讓自己能夠負擔。

假設重組後,他改為在10年還清貸款,並隻需為欠款支付500令吉,便可開始支付貸款。

重組後,阿裏最終共需支付3萬5200令吉(加上為欠款支付的500令吉)。

另一你可能會問的問題,就是你連500令吉都無法支付呢?別擔心,該數額是可以協商的。

通過重組,阿裏不僅有更多時間來還債,而且能夠每月支付較低的金額。

因此,你所需做的就是前往臨近的PTPTN辦事處,親自討論重組條款。

2. 自動扣款還貸更方便

有了自動扣款支付後,你可以輕鬆支付每月貸款,無需擔憂錯過任何一期貸款。

但是要如何設定呢?

以下是申請自動扣款的步驟。

i)首先,用該鏈接(https://www.ptptn.gov.my/ionline/#/login)登入你的PTPTN戶頭。

ii)再來是點選“Penyata Baki”。

iii)你將被帶往一個顯示你的貸款詳情的網頁,點選“Pendaftaran untuk Direct Debit”按鈕。

iv)填寫申請表格。

一旦你的申請獲批,你的PTPTN每月貸款將從銀行戶頭自動扣除。

3. 可從薪資自動扣除

顧名思義,該計劃將自動每月從你的薪資中扣除,支付PTPTN貸款,與上個方法類似。

要登記該計劃,你隻需到該鏈接(https://www.ptptn.gov.my/potonggajionline/),並按照步驟完成注冊;你也可到任一PTPTN分行申請,但需攜帶薪水單。

一旦完成,PTPTN會將你的詳細信息輸入他們的係統內,並將需扣除金額轉發給你的雇主;一旦雇主從你的工資中扣除,你的貸款狀況就會更新。

若有閑錢可多付減息

若你有閑錢,可額外付款,可降低你的貸款利息,且能加速還清貸款。

既然你現已了解輕鬆償還PTPTN的方法,不如即可行動開始支付貸款吧,畢竟這可以幫助到其他有需要的學生應付高等教育費用。

#WalletWisdomWithWaihun

想知道更多理財貼士,你也可以上https://www.imoney.my/articles

免責聲明

以上資訊隻提供分享及參考用途而非正式理財、投資或產品購買意見。因個人情況及需求會有差異,讀者可依據自身獨特情況再向筆者取得建議或者聯絡自己特許理財規劃師取得谘詢。版權所有翻印必究。